【IPO价值观】业绩或跌破IPO门槛,朗泰通科技坚持募资扩产必要性存疑

时间:2025-03-14 | 作者: | 阅读:0中国新能源产业蓬勃发展,涌现出一大批优秀的锂电池企业,占据全球市场领先地位。然而,在这些巨头企业之外,还有许多默默耕耘的中小型企业,东莞市朗泰通科技股份有限公司(简称“朗泰通科技”)便是其中之一。

朗泰通科技年营收已达10亿元级别,曾于2023年6月提交创业板IPO申请,但目前仍处于问询阶段,且2024年至今未有实质性进展。与同行业可比公司相比,朗泰通科技的营收规模较小,增长速度缓慢,已落入锂电行业的后备梯队。更令人担忧的是,其研发投入在可比公司中是唯一一家下降的企业,专利数量也处于最低水平。

市场竞争激烈,IPO前景堪忧

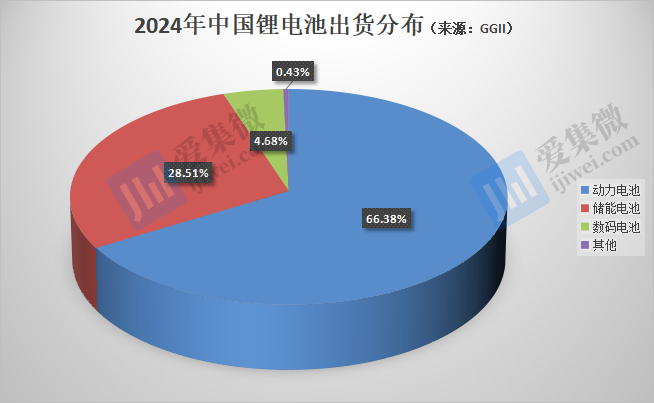

朗泰通科技主要生产锂离子电池、镍氢电池及PACK电池组,应用领域涵盖家庭储能、便携式储能、3C数码产品、电动低速车等。然而,在动力电池和大型储能等主要市场,朗泰通科技的市场份额微不足道,缺乏竞争优势。

根据EV TANK数据,2023年中国户用储能锂电池出货量排名前五的企业均为行业巨头,朗泰通科技并未进入前十。在小动力锂离子电池领域,朗泰通科技的市场份额也仅为1.79%左右。消费电子领域,朗泰通科技的影响力更是微乎其微。虽然在镍氢电池领域,朗泰通科技的全球市场份额约为3.2%,但与国内领先企业豪鹏科技(11.16%)相比仍有较大差距。

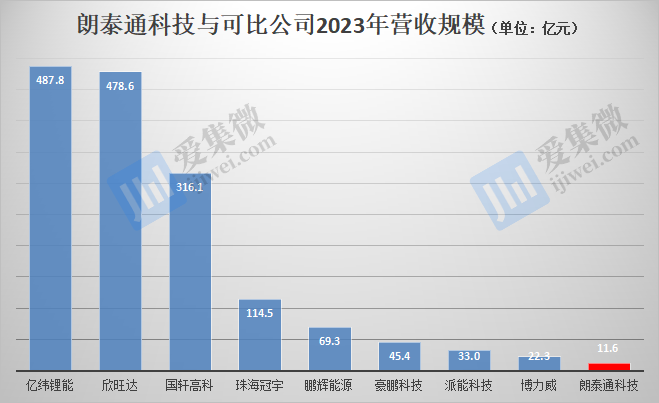

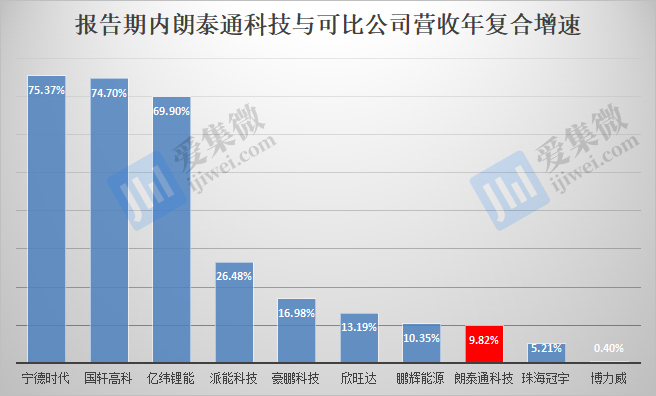

2021年至2023年,朗泰通科技的营收分别为9.61亿元、10.45亿元和11.59亿元,远低于派能科技、博力威等可比公司,与宁德时代、比亚迪等行业巨头更是差距巨大。其营收年复合增长率仅为9.82%,低于动力电池和大型储能等领域企业的增长速度。

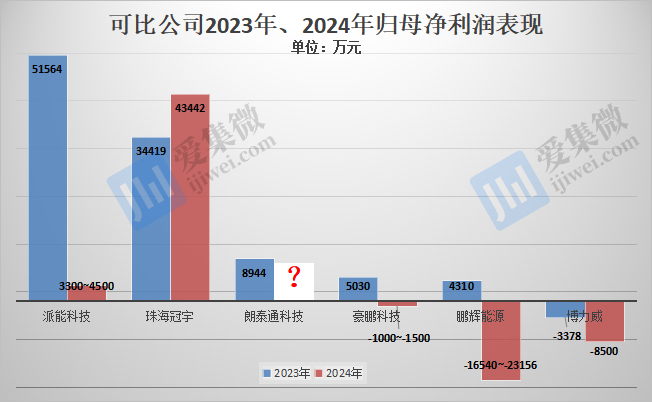

朗泰通科技的盈利能力也相对较弱,报告期内累计归母净利润为2.41亿元,在可比公司中处于垫底位置。该公司选择的IPO上市标准为“最近两年净利润均为正,累计净利润不低于1亿元,且最近一年净利润不低于6000万元”。2022年和2023年,其归母净利润分别为8130.29万元和8050.3万元,勉强达到上市门槛。

然而,2024年锂电行业市场竞争加剧,供过于求导致多家企业盈利能力大幅下降,甚至出现亏损。朗泰通科技也面临着巨大的盈利压力,如果2024年净利润大幅下滑或出现亏损,将无法满足IPO上市条件。

研发投入不足,技术创新能力受限

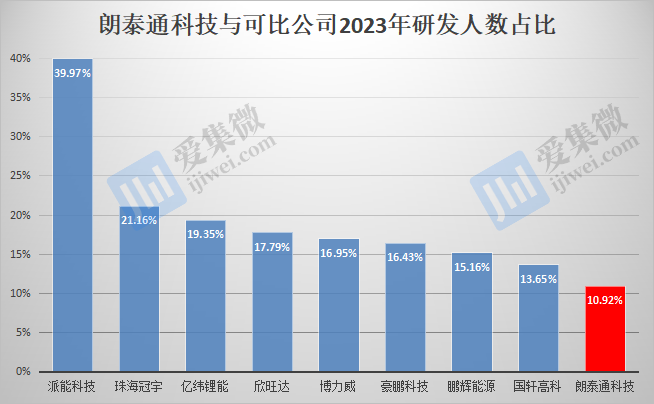

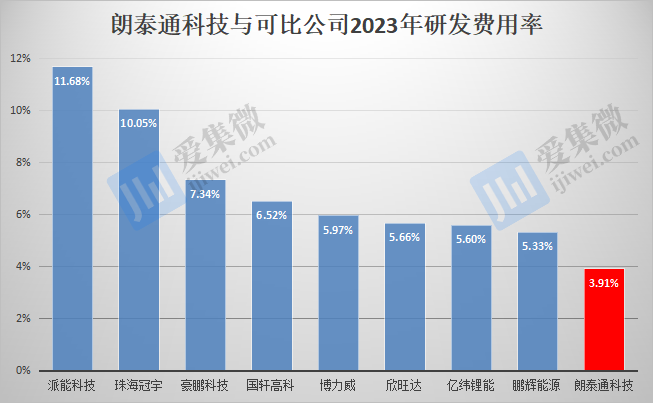

朗泰通科技在主要市场缺乏竞争力,与其技术创新能力不足密切相关。与行业巨头相比,朗泰通科技对研发的投入明显不足。报告期内,其研发人员占比和研发投入均在可比公司中处于较低水平,研发费用率更是持续下滑。

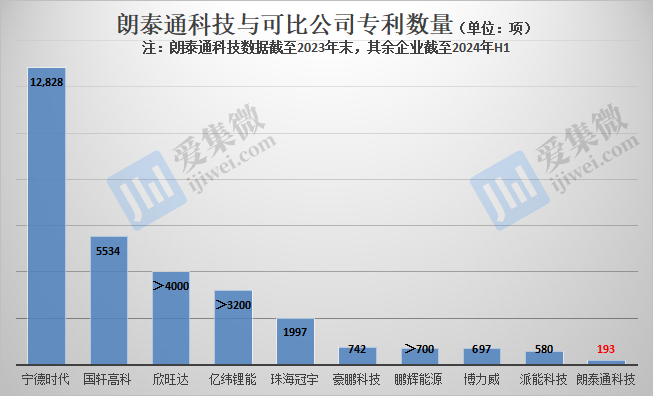

截至2023年12月31日,朗泰通科技拥有专利193项,其中发明专利仅22项。大部分专利获得时间较早,2023年甚至没有新的专利授权,这引发了市场对其技术创新能力的担忧。与拥有数千甚至上万项专利的行业巨头相比,朗泰通科技的专利数量明显不足。

总而言之,朗泰通科技在锂电行业面临着巨大的挑战。其市场份额较小,盈利能力较弱,技术创新能力也受到质疑。在行业进入理性发展期,产能过剩的情况下,朗泰通科技的IPO前景不容乐观。

来源:https://www.php.cn/faq/1252451.html

免责声明:文中图文均来自网络,如有侵权请联系删除,心愿游戏发布此文仅为传递信息,不代表心愿游戏认同其观点或证实其描述。

相关文章

更多-

- 异界揭踪官网下载地址及安卓iOS安装教程

- 时间:2026-05-27

-

- 森林冰火人双人版官方正版下载安装指南

- 时间:2026-05-27

-

- 你牛你来游戏官网下载地址与安装教程

- 时间:2026-05-27

-

- 新手机到手如何验机 正品鉴别与激活步骤详解

- 时间:2026-05-27

-

- MSN账号官网登录入口及最新链接2026

- 时间:2026-05-27

-

- 笔记本电脑如何彻底卸载软件详细步骤教程

- 时间:2026-05-27

-

- Win7系统开启3D桌面切换功能详细教程

- 时间:2026-05-27

-

- 建融家园手机号解绑步骤详解与操作指南

- 时间:2026-05-27

精选合集

更多大家都在玩

大家都在看

更多-

- 原神妮露角色强度解析与培养攻略

- 时间:2026-05-26

-

- 王者荣耀世界游戏设置优化指南

- 时间:2026-05-26

-

- 三角洲行动M7战斗步枪最佳改装方案推荐

- 时间:2026-05-26

-

- 卡厄思梦境卢克卡牌技能效果详解

- 时间:2026-05-26

-

- 异环无名医院快速通关攻略与实用技巧

- 时间:2026-05-26

-

- 王者荣耀世界体力高效规划指南与技巧

- 时间:2026-05-26

-

- 烹饪青菜时,以下哪种做法更能保持营养和口感 蚂蚁庄园今日答案5.25

- 时间:2026-05-26

-

- 光遇5月26日每日任务怎么做 图文攻略详解

- 时间:2026-05-26