交易策略回测指南

时间:2025-03-26 | 作者: | 阅读:0验证你的交易策略:一个简单的回测流程

你有很棒的市场点子,却担心贸然尝试会赔钱? 回测交易策略是优秀系统化交易者的必备技能。回测的基本假设是:过去有效的策略,未来也可能有效。但如何进行回测,以及如何评估结果呢?让我们一起看看一个简单的回测流程。

什么是回测?

简单来说,回测是为了验证你的交易想法是否有效。你利用过去市场数据,模拟策略的运行情况。如果策略看起来有潜力,它在实际交易中也可能有效。 这就像在游戏里先进行练习模式,熟悉操作和策略,再进入正式比赛一样。

回测前的准备工作

开始回测前,你必须明确自己的交易风格:是“主观判断型”还是“系统化”交易者?

主观判断型交易者依靠个人判断决定何时进场和出场。这是一种比较灵活的策略,大部分决策依赖交易者对当前市场状况的评估。因此,对于主观判断型交易者来说,回测的意义相对较小,因为策略本身并没有严格的定义。 当然,这并不意味着主观判断型交易者完全不需要回测或模拟交易,只是结果可能不如系统化交易那样可靠。

系统化交易更适合回测。系统化交易者依赖一个预先定义好的交易系统,系统精确地指示何时进场和出场。虽然系统化交易者可以控制策略的大部分方面,但进出场信号完全由系统决定。你可以想象一个简单的系统化策略:

- 当A和B同时发生时,进场交易。

- 当X发生后,出场交易。

一些交易者更喜欢这种方法。它可以消除交易中的情绪化决策,并提供合理的保证,确保交易系统有利可图。当然,仍然没有绝对的保证。

这就是为什么确保你的系统中有非常具体的规则来规定何时进场或出场非常重要。一个定义不明确的策略会导致结果不一致。正如你所料,这种交易风格在算法交易中更为流行。

你可以购买回测软件来自动化这个过程——你只需要输入你自己的数据,软件就会帮你进行回测。然而,在这个例子中,我们将采用手动回测策略。它需要多一些工作,但完全免费。

如何回测交易策略?

你可以使用一个电子表格模板作为起点,它能让你大致了解回测表格可能包含哪些信息。一些交易者更喜欢使用Excel或用Python编写代码;并没有严格的规定。你可以根据需要添加更多数据以及其他你认为有用的信息。

| 日期 | 市场 | 方向 | 进场价 | 止损价 | 止盈价 | 风险 | 收益 | 盈亏 |

|---|---|---|---|---|---|---|---|---|

| 12/08 | BTCUSD | 多头 | $18,000 | $16,200 | $21,600 | 10% | 20% | 3600 |

| 12/09 | BTCUSD | 空头 | $19,000 | $20,900 | $13,300 | 10% | 30% | -1900 |

让我们回测一个简单的交易策略:

- 当50日均线向上穿过200日均线(黄金交叉)后的第一个日线收盘价买入一个比特币。

- 当200日均线向下穿过50日均线(死亡交叉)后的第一个日线收盘价卖出该比特币。

如你所见,我们也定义了策略有效的周期。这意味着如果黄金交叉发生在四小时图上,我们不会将其视为交易信号。

这个例子中的时间段始于2019年初。但是,如果你想获得更准确和可靠的结果,你可以追溯到更早的比特币价格走势历史。

现在,让我们看看这个系统在这个规定的时间段内产生了哪些交易信号:

- 买入价约为 ~$5,400

- 卖出价约为 ~$9,200

- 买入价约为 ~$9,600

- 卖出价约为 ~$6,700

- 买入价约为 ~$9,000

我们的第一笔交易盈利约为3800美元,而第二笔交易亏损约为2900美元。这意味着我们目前的已实现盈亏为900美元。

我们还有一笔正在进行中的交易,截至2020年12月,未实现利润约为9000美元。如果我们坚持最初定义的策略,我们将在下一个死亡交叉发生时平仓。

评估回测结果

那么,这些结果说明了什么呢?我们的策略本可以带来不错的回报,但到目前为止并没有表现出任何特别之处。我们可以平仓正在进行的交易来大幅提高我们的已实现盈亏,但这会违背回测的目的。如果我们不坚持计划,结果也不会可靠。

即使这是一个系统化策略,也值得考虑当时的背景。从9600美元到6700美元的亏损交易发生在2020年3月新冠疫情暴跌期间。这样的“黑天鹅”事件会对任何交易系统产生过大的影响。这也是为什么值得回溯更久远的时间来查看这次亏损是异常值还是策略的副产品。

这是一个简单的回测过程示例。如果我们回溯并用更多数据进行测试,或者加入其他技术指标来增强其产生的信号,这个策略可能会有前景。

回测结果还能告诉你什么?

- 波动性度量: 最大收益和最大回撤。

- 仓位规模: 你需要从整个投资组合中分配多少资金来执行该策略。

- 年化收益: 策略在一年中的百分比收益。

- 盈亏比: 系统中多少交易可能盈利,多少交易可能亏损。

- 平均成交价: 使用该策略时,已成交进出场交易的平均价格。

请记住,上述例子并非详尽无遗。你想跟踪哪些指标完全取决于你。无论如何,你在交易日志中记录的细节越多,你就越有机会从结果中学习。一些交易者在回测方面非常严格,这很可能反映在他们的结果中。

最后要考虑的是优化。回测和前测(或模拟交易)是不同的。

结语

我们已经介绍了如何手动回测交易策略的基本流程。但是,必须记住,过去的表现并不保证未来的表现。

市场环境在不断变化,如果你想改进你的交易策略,你必须适应这些变化。你还应该小心,不要盲目相信数据。常识是一个有用的——尽管经常被忽视的——工具,在评估结果时尤其如此。

福利游戏

相关文章

更多-

- 免费/投资赚取BNB:币安币收益指南

- 时间:2025-03-29

-

- 2025十大靠谱数字货币交易所排名推荐

- 时间:2025-03-29

-

- AI代币投资:机遇与风险并存,深度解析

- 时间:2025-03-29

-

- Gate.io币安app下载安装教程:安卓苹果手机版

- 时间:2025-03-29

-

- 2025数字货币交易所TOP10:安全可靠的平台推荐

- 时间:2025-03-29

-

- Gate.io官网登录入口:安全便捷管理数字资产

- 时间:2025-03-29

-

- 新手炒币?十大免费虚拟货币交易平台推荐

- 时间:2025-03-29

-

- 加密货币投资组合构建指南:平衡风险与收益

- 时间:2025-03-29

精选合集

更多大家都在玩

热门话题

大家都在看

更多-

- Gate.io交易所App下载注册安全指南

- 时间:2025-03-29

-

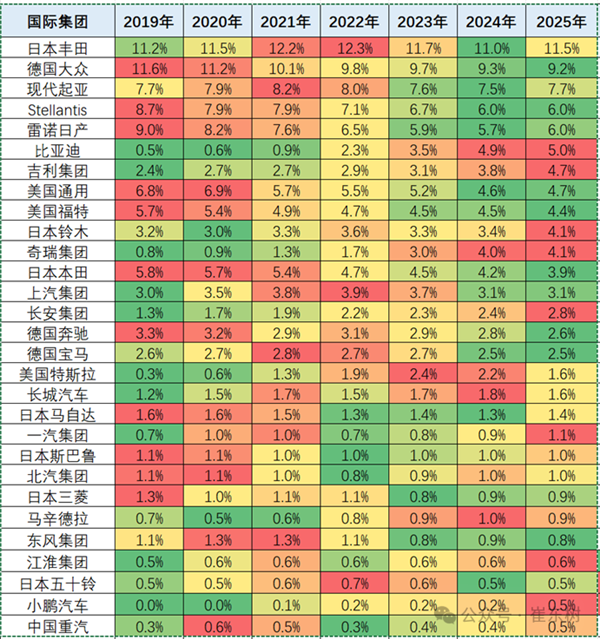

- 2025年世界前10车企出炉:比亚迪、吉利双双杀入前10

- 时间:2025-03-29

-

- 美方称缅甸地震或至最多10万人遇难:断裂带长1200公里

- 时间:2025-03-29

-

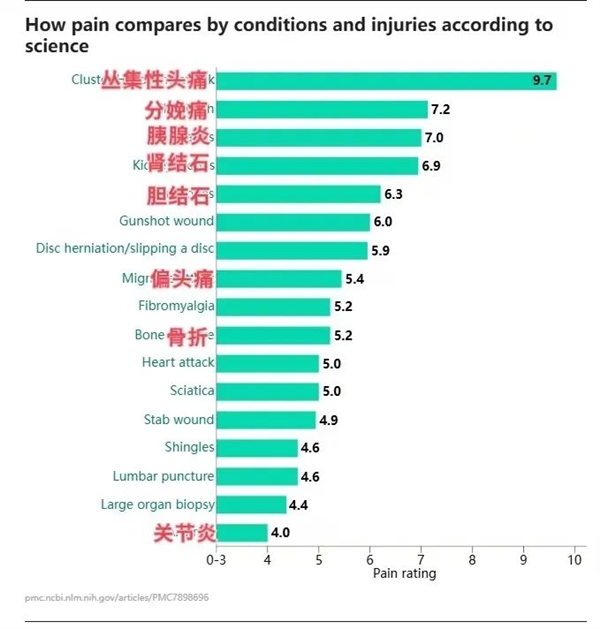

- 到底哪种伤害才是人类最严重的疼痛体验 分娩只排第二

- 时间:2025-03-29

-

- Pump.fun崩盘:Solana Meme币平台涉嫌违反证券法

- 时间:2025-03-29

-

- 2025币圈十大交易所App推荐:安全可靠高收益

- 时间:2025-03-29

-

- 崩坏星穹铁道演唱会怎么参加

- 时间:2025-03-29

-

- Gate.io芝麻交易所官网登录入口及安全指南

- 时间:2025-03-29