第三次锂超期周期!瑞银:全面上调锂价预测,到2030年需求有望翻番

时间:2026-02-06 | 作者: | 阅读:0瑞银宣布大幅上调锂价预测,最高上调幅度达74%,并预计全球锂需求到2030年将较2025年翻番至340万吨。这是继前两轮周期后,市场迎来的第三次锂价超级周期。

据追风交易台消息,此次调整基于瑞银对全球电动车和储能系统需求的全面评估、供应前景的重新审视,以及锂价自上次更新以来已上涨约65%的市场现实。瑞银汽车和电池团队的Q-Series在5日的研报中指出,电动车正接近实现成本、续航和充电时间的"三重平价",其拆解五款电动车电池显示电池成本已下降约50%,而更低的成本将带动更强劲的需求。

欧意官网地址:点击进入〉〉〉

欧意app下载地址:点击下载〉〉〉

币安官网地址:点击进入〉〉〉〉

币安app下载地址:点击下载〉〉〉

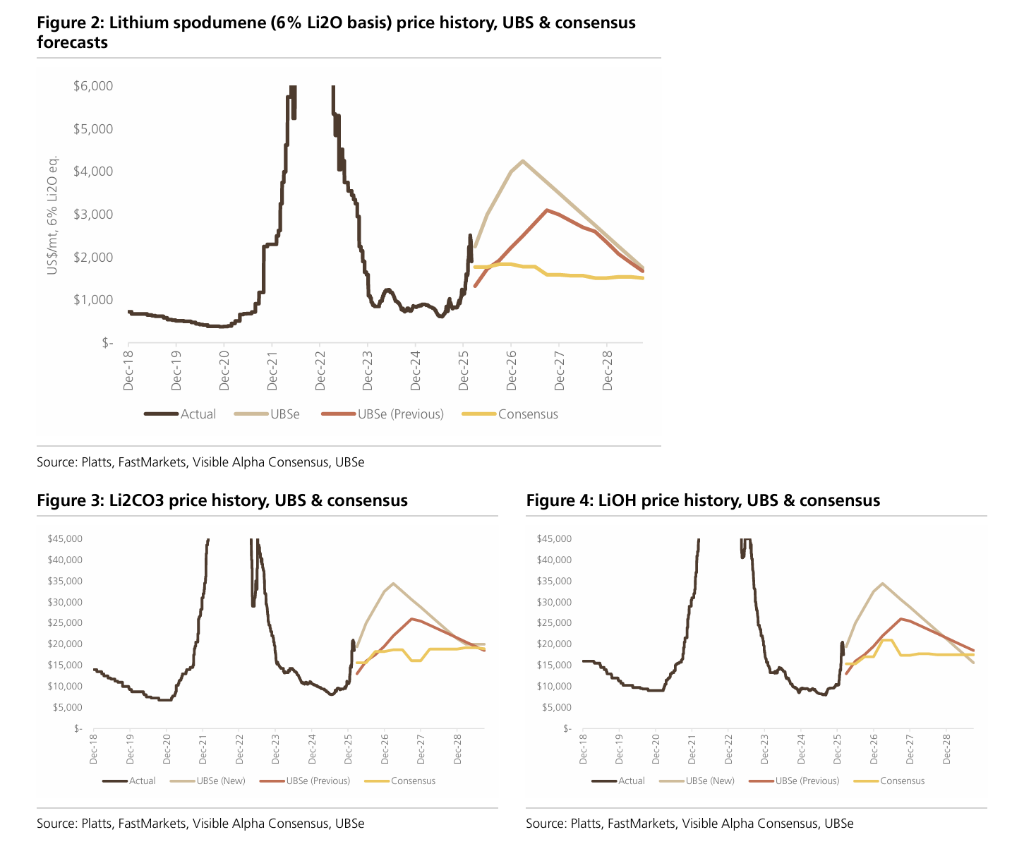

瑞银将2026年锂辉石价格预测上调74%至3131美元/吨,碳酸锂和氢氧化锂价格均上调58%至26000美元/吨。2027年锂辉石价格预测为3469美元/吨,较此前预期高出22%。这些价格预测显著高于市场共识,反映出瑞银对供需紧张局面的判断。

中国锂库存持续下降为价格上涨提供了支撑。数据显示,2025年底中国碳酸锂库存大幅下滑,库存月数显著降低,表明供应链处于紧张状态。与此同时,2025年市场出现供应短缺,库存持续消耗。

需求端:电动车与储能双轮驱动

瑞银预测2026年全球锂需求将增长14%,2027年增长16%。长期来看,需求量将从2025年的170万吨增长一倍至2030年的340万吨,2035年前的复合年增长率达13%。

电动车需求保持稳健增长态势。瑞银研究得出两个关键结论:一是电动车销量将在中期重新加速,尽管美国政策转向可能使近期全球电动车增速低于五年复合年增长率13%的水平,但"三重平价"的实现将推动本世纪末电动车销量加速增长。瑞银预计到2035年全球电动车渗透率将达58%,而2025年为23%。二是中国车企将持续崛起,在大众市场细分领域最具竞争力。

储能系统需求激增成为重要增长点。中国新增产能定价政策促使瑞银将2026-2035年储能需求预测上调30-53%。储能在锂需求中的占比将从2020年的8%大幅提升至2035年的42%,成为锂消费的重要支柱。

从电池技术角度看,磷酸铁锂(LFP)电池产量占比持续上升,2025年底已占全球电动车电池产量的主导地位。插电式混合动力车(PHEV)的市场份额也在稳步提升,为锂需求提供额外支撑。

供应响应:增长但仍难满足需求

供应端正在做出响应,但增速落后于需求增长。2025年一次供应增长约18%,若包含回收则接近23%,仍低于需求增长的26%(按碳酸锂当量计)和29%(按总GWh计)。这导致市场出现短缺,全年库存持续下降。

供应将响应价格上涨和市场收紧。瑞银预计2027年风险加权供应同比增长约20%,2028年增长13%。这一供应反应速度虽然加快,但在需求强劲增长的背景下,市场平衡仍将维持紧张状态。

回收供应将逐步增加,但占比有限。2026年回收锂供应预计占电池需求的5.3%,到2030年这一比例将提升至6.7%。回收供应的增速将随市场平衡和价格变化而调整。

价格前景:大幅上调但仍在历史区间内

瑞银将锂辉石和化学品价格预测上调幅度最高达74%。对于2026年,锂辉石(6% Li2O)价格预测为3131美元/吨,较此前的1800美元/吨上调74%,较市场共识高73%。碳酸锂和氢氧化锂价格预测均为26000美元/吨,较此前预测上调58%,较市场共识分别高50%和58%。

2027年价格预测显示持续强势。锂辉石价格预测为3469美元/吨,碳酸锂和氢氧化锂均为28525美元/吨。这些价格水平较市场共识有显著溢价,反映出瑞银对供需紧张的判断更为激进。

中长期价格预测相对温和。2028年至2030年,随着供应响应逐步到位,锂辉石价格预计将从2750美元/吨逐步回落至1750美元/吨,碳酸锂和氢氧化锂价格将从23125美元/吨回落至20250美元/吨。长期实际价格(以2026年为基准)维持在锂辉石1200美元/吨、碳酸锂和氢氧化锂18000美元/吨。

瑞银承认,在现货价格历史上曾较长期激励价格高出8倍以上、且转换商利润率历史上难以为合理原料定价提供参照的情况下,选择合适的价格水平存在难度。但从定性角度看,当前价格预测仍处于历史区间内,且对于电动车制造商而言,历史上曾能够适应价格上涨,对整体需求影响有限;对于储能系统而言,材料成本相对于模组和电池成本的重要性较低。

市场平衡:短缺局面支撑价格

市场平衡状况显示供应短缺正在加剧。2025年市场出现约1.5万吨短缺,2026年短缺规模预计扩大至1.8万吨。这种持续短缺将支撑价格维持高位。

库存数据印证了紧张局面。中国碳酸锂库存从2023年高点持续下降,2025年底进入快速去库阶段,虽然在12月和1月有所停顿,但近期再次开始下降。库存水平和库存月数的降低表明供应链紧张。下游企业库存的降速尤为明显,当前去库速度年化超过12万吨。氢氧化锂库存也持续下降,当前年化去库速度约5万吨。

供需缺口有望在2027年部分缓解。随着供应响应到位,2027年市场预计将出现约6.1万吨的过剩,价格压力将有所缓解。但2029年和2030年市场将再次转为短缺,分别短缺6.3万吨和8.7万吨。

~~~~~~~~~~~~~~~~~~~~~~~~

以上精彩内容来自 追风交易台。

更详细的解读,包括实时解读、一线研究等内容,请加入【 追风交易台年度会员】

来源:https://www.528btc.com/news/116373245.html

免责声明:文中图文均来自网络,如有侵权请联系删除,心愿游戏发布此文仅为传递信息,不代表心愿游戏认同其观点或证实其描述。

相关文章

更多精选合集

更多大家都在玩

大家都在看

更多-

- 武松第40集剧情介绍

- 时间:2026-02-06

-

- 奥星热浪何时能下载

- 时间:2026-02-06

-

- 云之国绿原黑暗池塘洞穴宝箱怎么解谜

- 时间:2026-02-06

-

- 金的谐音梗网名男生(精选100个)

- 时间:2026-02-06

-

- 鲑鱼之乱是什么意思

- 时间:2026-02-06

-

- 星际战甲什么甲清图快

- 时间:2026-02-06

-

- 江南百景图的商栈怎么建

- 时间:2026-02-06

-

- 在蓉e行中查看违章图片的方法分享

- 时间:2026-02-06