Jane Street 量化交易策略解析:高频做市、统计套利与风险管理机制(2024深度解读)

时间:2026-03-02 | 作者: | 阅读:0原文作者:Bull Theory

编译:Ken, Chaincatcher

欧意官网地址:点击进入〉〉〉

欧意app下载地址:点击下载〉〉〉

币安官网地址:点击进入〉〉〉〉

币安app下载地址:点击下载〉〉〉

Jane Street 的整个商业模式,正被越来越多的指控指向同一个方向:系统性地制造流动性真空与价格断层,再从中套利。不是偶发,不是失误,而是可复现、跨市场、多层级的运作惯性。

印度股市的“上午10点暴跌”不是孤例。它是一套被反复验证、持续迭代、并已迁移到其他资产类别的操作模板。

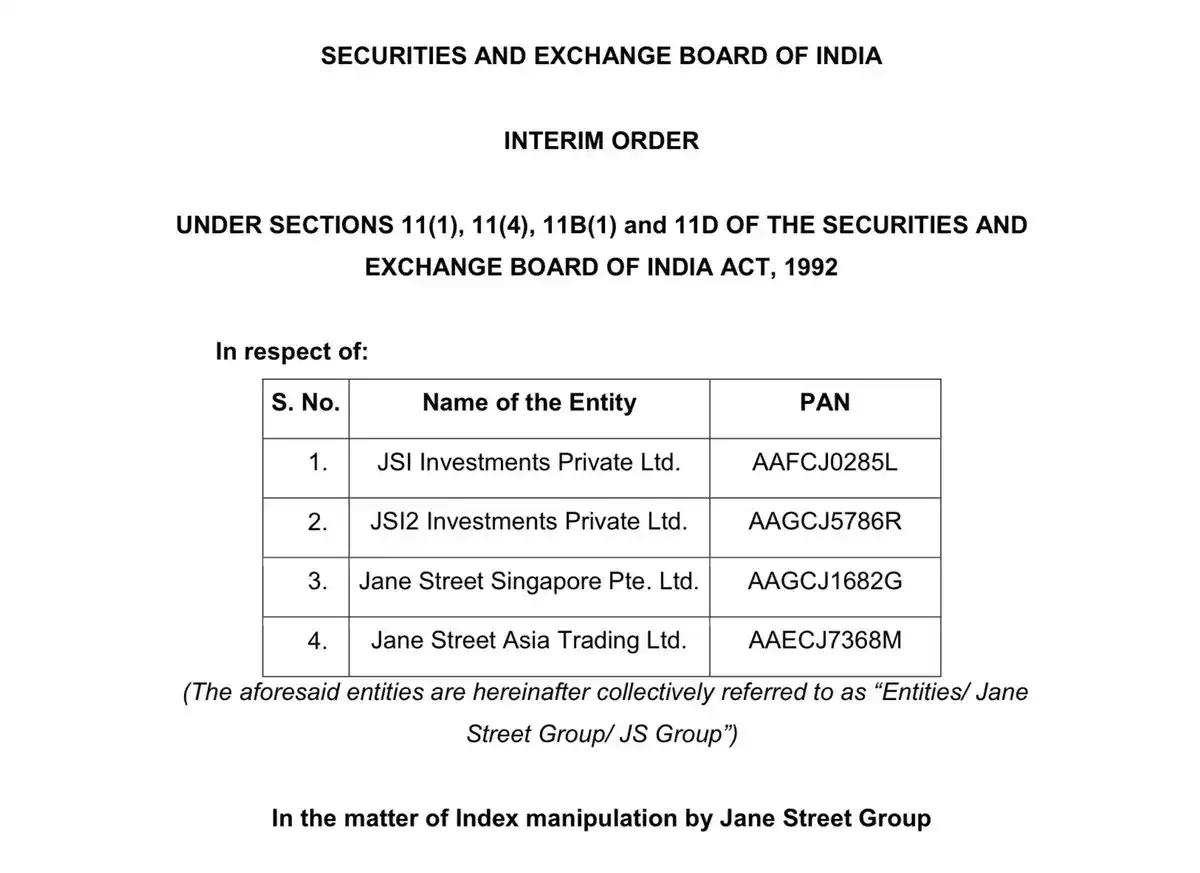

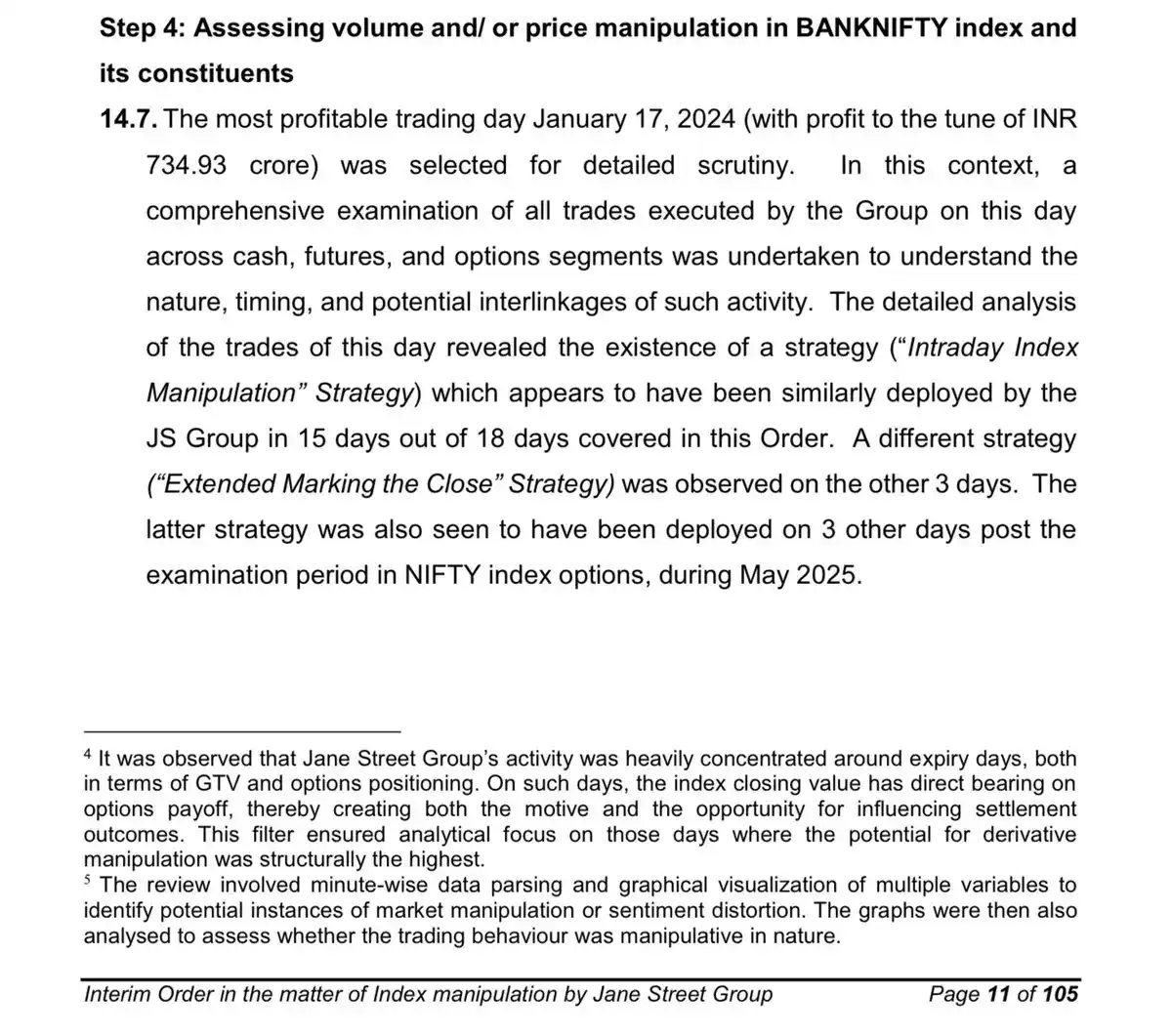

他们在印度运行了这套机制——在指数期权到期日精准推高Bank Nifty,再于收盘前猛砸,单日净赚673.33亿卢比。整套动作被SEBI写进105页临时命令,涉案金额484.357亿卢比被冻结至第三方托管账户。他们获利42.3亿美元,然后被暂时禁赛。

这不是失败的信号,而是成功路径的留痕。

印度剧本

2023年1月到2025年3月,Jane Street在印度的实体账面净利润约3650.2亿卢比。其中,21个被SEBI标记的到期日里,有484.357亿卢比被认定为非法所得。禁令已生效,上诉仍在进行中。

真正值得细看的,是禁令背后那套精密咬合的齿轮。

他们的架构不是松散拼凑,而是按功能严格切割:

1. Jane Street Singapore Pte Ltd(FPI)

2. Jane Street Asia Trading Ltd(FPI,香港)

3. JSI Investments Pvt Ltd(印度子公司)

4. JSI2 Investments Pvt Ltd(印度子公司)

明面上的股票买卖归印度实体,真正的期权敞口和盈亏归属却落在境外主体。交易端与利润端,在法律上彼此隔离,在策略上高度协同。

到期日操纵是如何运作的?

指数期权结算价,取决于到期日当天指数的最终快照。哪怕只是0.3%的波动,也可能让数以十亿计的期权头寸价值归零或暴涨。

SEBI披露的操作节奏,像一台校准过的钟表:

上午阶段(9:15起)

印度实体开始扫货——Bank Nifty成分股、期货合约,订单量大到足以主导当日部分时段的成交占比。

指数被推升。与此同时,境外实体同步建仓:大量卖出看涨期权、买入看跌期权,整体Delta敞口严重负向倾斜。

现货买入不是押注,是引信。期权空头才是真正的弹药库。

期权头寸的Delta规模,是股票头寸的数倍。这说明:股票只是杠杆支点,期权才是发力核心。

下午阶段(临近收盘)

印度实体突然转向——抛售所有早盘买入的股票与期货。抛压落地,指数跳水。若收盘价恰好落在关键行权价附近,空头看涨期权将失效,看跌期权则爆发式增值。

现货端小亏,衍生品端狂赚。SEBI给出的具体数字是:

早盘买入4370亿卢比;

现货/期货端亏损61.6亿卢比;

期权端盈利734.93亿卢比;

单日净收益:673.33亿卢比。

现货市场被用作扳机,衍生品市场才是扣动扳机的手指。这就是印度的逻辑闭环:用标的资产的体量优势,撬动衍生品结算端的超额收益。

2)上午10点操纵剧本

现在把镜头切到比特币市场。

美东时间上午10点,这个时间点反复出现规律性抛压。它不是随机噪音,而是一个精心选择的执行窗口:

美国股市开盘;

流动性峰值到来;

大额订单可快速吞吐;

衍生品市场同步活跃。

观察到的链上与行情数据一致:价格骤跌 → 杠杆多头爆仓 → 清算引擎自动挂单 → 市价单冲击簿深度 → 进一步下跌 → 更多清算触发。

加密货币市场杠杆率极高。2%-3%的跌幅就足以抹掉成千上万笔多头仓位。一旦清算引擎启动,它不再需要人为干预——自动执行、自我强化、自我加速。

如果一家拥有巨大流动性的公司,在这个精确的时间点率先发起抛售:它就是第一波潮头。清算机制会把它放大成海啸。连锁反应完成收割。价格随后反弹——就像印度案例中指数回落又企稳一样。

现货走势是扳机,衍生品清算才是利润来源。结构未变,战场迁移。

还有一个细节无法忽视:2026年2月23日,针对Terraform的诉讼正式提起后,上午10点的抛压模式戛然而止。比特币非但没有继续下跌,反而反弹。被清算的,变成了空头。

一种高度机械化的市场行为,在监管压力出现的同一时刻消失——这不会被市场参与者忽略。

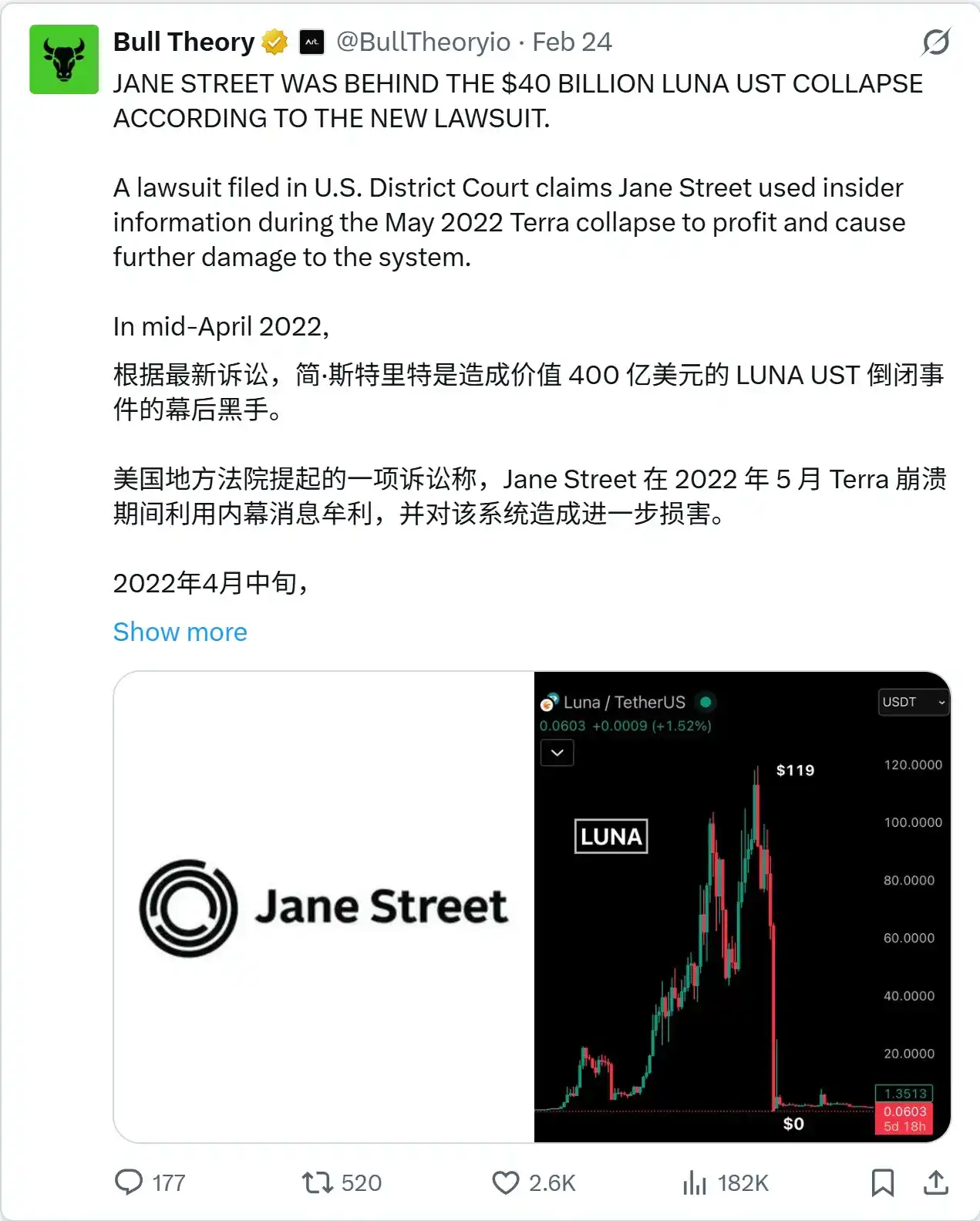

3)从比特币的角度来看,LUNA 崩盘是否被用来迫使 BTC 降价?

2022年5月,UST在几天内从400亿美元市值归零。锚定机制崩溃,恐慌蔓延,Terra被迫动用其比特币储备来支撑系统——那是当时市场上最紧急、最无议价能力的抛售场景。

诉讼文件揭示了一个更冷峻的可能性:有人知道储备必须被调用,也知道调用时的价格弹性几乎为零。

Terraform曾依赖BTC储备维系UST锚定。一旦脱锚加速,这些BTC就必须立刻出售或抵押。而紧急状态下的任何交易,都等于放弃所有谈判筹码。

诉讼指控如下:

Jane Street清楚Curve池中UST流动性早已枯竭;

他们在流动性最薄弱的节点,执行了一笔8500万美元的UST抛售;

锚定汇率瞬间崩塌;

危机期间,Jane Street与Do Kwon保持直接沟通;

讨论内容包括以大幅折扣收购Terra持有的BTC,报价区间在2亿至5亿美元之间。

如果有人预知Terra将被迫动用BTC储备,那么加大UST抛压,就是在加速那个被迫抛售的时刻到来。

对锚定施加更大压力,意味着:

更快消耗BTC储备;

进一步削弱对方议价地位;

以极低折扣获取BTC。

问题于是变得尖锐:LUNA崩盘,是一次失控的黑天鹅,还是一次被设计的杠杆事件?一次为了低价攫取比特币储备的前置操作?

这些仍是法庭上的指控。但时间线本身已经开口说话。

如果你想看清Terra事件的全貌,我们已在X上发布完整推文线程。

4)接下来是 ETF

Jane Street已是多家主流比特币ETF的核心授权参与者(AP)。这个角色不是边缘配角,而是整个ETF生态的枢纽节点。

他们可以:

创建ETF份额;

赎回ETF份额;

用CME期货对冲;

卖出期权;

执行价差套利。

13F文件只告诉你他们持有了多少ETF股票。但它不告诉你:他们同时卖出了多少看涨期权、做空了多少期货、持有多少互换合约、以及对冲后的净敞口究竟是多少。

表面看到的可能是:做多IBIT。实际执行的可能是:做多IBIT + 做空CME期货 + 卖出虚值看涨期权 + 配对交易BTC/ETH价差。

公众看见的是前台交易,看不见的是后台衍生品账簿。而当现货价格在固定时间点承压,ETF持仓却同步上升时,表面数据就彻底失去了解释力。

印度市场里,股票交易透明,期权敞口藏利;ETF市场里,股票持仓公开,衍生品头寸隐身。两者的共性,是同一套结构:明处合规,暗处盈利。

5)最重要的是,他们的交易技术被列为机密

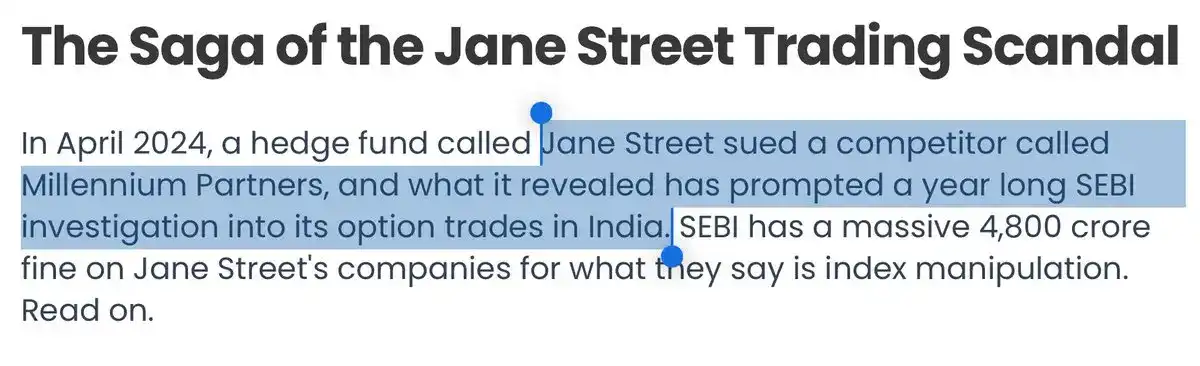

千禧年诉讼案——一桩被封存的10亿美元策略。它不是边角余料,而是整座大厦的地基。

2024年初,两名资深交易员离开Jane Street:

Doug Schadewald —— 资深指数期权交易员

Daniel Spottiswood —— 他的直接下属

他们加入千禧年管理公司。几周后,Jane Street在曼哈顿联邦法院起诉千禧年,指控其窃取一项核心交易策略。

庭审中浮出水面的关键事实是:该策略专攻印度指数期权,仅2023年一年就产生约10亿美元利润。

这个数字改变了性质——它不再是套利,而是一台印钞机。

诉讼暴露了三件事:

策略以期权为核心;

它运行于印度指数衍生品市场;

它可重复、高盈利、强执行。

但关于它如何运作,法庭文件几乎全部涂黑。公众看不到:

生成交易信号的算法逻辑;

执行时机的动态模型;

行权价筛选框架;

Delta敞口实时再平衡机制;

跨实体资金与指令协调流程;

风险熔断与敞口上限控制系统。

唯一没被涂黑的,是那个数字:10亿美元。引擎本身,仍锁在保险柜里。

辩方的回应很直白:

千禧年称,印度期权市场的结构是公开信息,策略本身并无秘密可言。

离职交易员则强调:系统建立在多年实战经验与团队协作之上,而非某种神秘自动化黑箱。分歧就此浮现——

如果优势只是结构性的,那任何人都能复制;

如果优势在于执行:时机拿捏、多端协同、仓位节奏、衍生品分层部署——那系统本身,就是最值钱的资产。

这场诉讼为何惊动监管?

因为它意外曝光了一个事实:一项策略,单年可在印度市场攫取约10亿美元利润。消息见报,媒体跟进,监管入场。SEBI随后发布的临时命令,描述的结构与诉讼中提及的策略完全吻合:

现货交易影响指数路径;

庞大期权账簿收割结算红利。

10亿美元策略的曝光,让调查成为必然。案件于2024年12月和解,条款未公开,无审判,无蓝图披露。核心机制,依然封存。

为什么涂黑隐去的内容很重要?

涂黑本身,就是答案的一部分。一项价值10亿美元的期权策略,具备以下特征:

跨多个司法管辖区实体运作;

依赖衍生品多层嵌套布局;

在联邦法院被激烈捍卫;

其内部运作逻辑被系统性地从公众视野中移除。

而正是同一家公司,后来:被SEBI指控到期日操纵;卷入Terra诉讼;担任比特币ETF核心AP;持有巨额ETF头寸却不公开对冲细节。

它的执行系统,在所有公开文件中都是隐形的。报告只显示仓位,不展示逻辑;法庭只记录指控,不输出代码;监管只公布结果,不拆解模型。

当一家公司最赚钱的系统被列为最高机密,而类似结构又在不同市场反复重演——审查,就不再是选项,而是必然。

如果一家公司能够:

用巨量资金扰动标的市场;在其上叠加更庞大的衍生品敞口;深度介入结算定价环节;跨实体无缝协同;嵌入ETF底层机制;并使整个执行系统处于绝对保密状态——

那么,任何表面数据,都不可能还原真实图景。

一家在每一起市场操纵事件中都处于漩涡中心的公司?

Sam Bankman-Fried(SBF)在创立Alameda Research与FTX之前,在Jane Street工作了近三年。2021年4月,FTX向Anthropic投资5亿美元,获得约8%股份。

2022年5月,Terra与UST崩盘。Alameda在此次加密市场系统性坍塌中遭受重创,FTX随之破产。

2023至2024年,FTX破产清算过程中,其所持Anthropic股份以近180亿美元估值出售。

Jane Street是该轮融资的第二大买家,出资约1亿美元。资金流向由此闭合:

一名前Jane Street交易员创立FTX;

FTX早期投资Anthropic;

FTX崩盘;

Anthropic股份被清算;

Jane Street购入其中一部分,当前估值已达21亿美元。

2024年,特朗普媒体科技集团致函纳斯达克,指控存在潜在裸卖空行为,并点名Jane Street为股价暴跌期间交易量最大的公司之一。虽未升级为正式诉讼,但该公司已被公开置于聚光灯下。

再加上以下事件:

印度SEBI发布临时禁令,指控其操纵到期日指数,并扣押约5.7亿美元;

千禧年诉讼案曝光一项被涂黑的印度期权策略,一年狂赚约10亿美元;

正在进行的Terra诉讼,指控其参与UST崩盘相关的内幕交易;

担任主要比特币ETF的核心授权参与者;

作为IBIT最大买家之一的身份。

横跨股票、衍生品、加密货币、ETF与私募AI股权融资轮,同一家公司在以下场景中反复现身:

市场操纵、流动性危机、监管审查、资本甩卖事件。

没有任何一件独立事件能坐实协同犯罪。

但一个挥之不去的事实是:

每当重大崩盘或剧烈动荡发生,Jane Street的名字,总在场。

这是全球顶级量化机构业务广度带来的自然重叠?

还是说,这家公司所占据的市场位置,本身就构成一种结构性特权——它不需要预测危机,它只需要在危机发生的临界点,轻轻推一把。

来源:https://www.bitalk8.com/article/59345

免责声明:文中图文均来自网络,如有侵权请联系删除,心愿游戏发布此文仅为传递信息,不代表心愿游戏认同其观点或证实其描述。

相关文章

更多精选合集

更多大家都在玩

大家都在看

更多-

- 盐言故事:2026开年已售出百部版权

- 时间:2026-03-02

-

- 数毛社测试《红色沙漠》PC版 2026年图形新标杆

- 时间:2026-03-02

-

- 票房大卖王怎么获取五星剧本章节

- 时间:2026-03-02

-

- 流放之路2白武僧中配冰击电打BD怎么搭配

- 时间:2026-03-02

-

- 高级浪漫氛围感男生网名(精选100个)

- 时间:2026-03-02

-

- 都市加点唯我超凡下载地址在哪

- 时间:2026-03-02

-

- 梦幻西游怎么解绑将军令2026

- 时间:2026-03-02

-

- 白嫖符号网名男生可爱(精选100个)

- 时间:2026-03-02