美国私募信贷行业面临双重压力:赎回潮叠加银行抽贷,流动性危机加剧(2024最新分析)

时间:2026-03-12 | 作者: | 阅读:0原文作者:叶桢

原文来源:华尔街见闻

欧意官网地址:点击进入〉〉〉

欧意app下载地址:点击下载〉〉〉

币安官网地址:点击进入〉〉〉〉

币安app下载地址:点击下载〉〉〉

美国私募信贷市场正在发出沉闷的吱呀声——不是崩塌的巨响,而是资产与资金之间错位摩擦的持续低鸣。1.8万亿美元的体量并未带来稳固,反而像一艘吃水过深却未加固龙骨的船,在流动性退潮时,每一道接缝都在渗水。

英国《金融时报》捕捉到了这阵异响:Cliffwater悄悄拉下了闸门。它旗下那只规模达330亿美元的旗舰基金CCLFX,在一季度收到了相当于总份额14%的赎回申请。管理人没有照单全付,只放行了约7%;几小时后,摩根士丹利也向North Haven Private Income Fund的投资者发出了类似通知——这只76亿美元的基金,当季赎回请求跳至10.9%,最终仅兑现其中不到一半。

这不是孤例。HPS把面向高净值客户的旗舰产品赎回上限压到了5%;Blackstone的Bcred基金在赎回触及净资产7.9%时仍全额兑付,而Blue Owl和Ares虽暂未设限,却已对另一只基金永久关闭了赎回通道。Cliffwater去年狂募165亿美元,增速几乎追平KKR,但它的资金结构很特别:大量依赖独立经纪商触达散户。这种路径让募资快、规模涨得猛,可一旦情绪转向,资金就如退潮般来得急、去得更急。

为稳住局面,Cliffwater正一边出售贷款组合筹措10亿美元现金,一边押注本季度能引入30亿美元新承诺。它在致投资者信中写道:基金2025年录得8.9%回报,净杠杆率仅0.23倍——远低于同行均值。数字冷静,语气克制,可字里行间透着一种必须被听见的辩白。

这些基金被设计成“半流动”:每月或每季度开放一次申赎,底层却是极难交易的公司贷款。它们曾被称作“私募信贷的入口”,如今却成了检验流动性的压力舱。当投资者发现,自己手里的份额账面值是100美元,而同类型资产在公开市场正以98美元成交,那个念头便悄然生根:趁还能按100块赎回,先走为上。

这不是理性撤资,是估值差驱动的套利竞速。你赎回,我的NAV就被摊薄一点;我看见摊薄,立刻跟上——链条一旦启动,就很难靠声明或数据刹车。就像银行挤兑从不始于破产公告,而始于第一个排队取款的人。

于是Apollo Global Management开始准备按月披露信贷基金NAV,John Zito说,目标是最终实现每日估值,并引入第三方背书。这不是技术升级,是信用重建的起点——当定价不再由内部模型独自执笔,赎回的冲动才可能从“抢跑”回归“择时”。

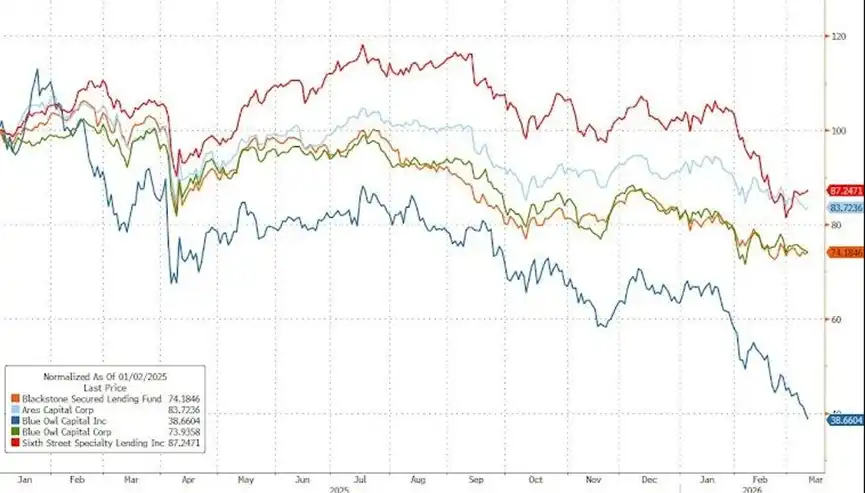

(私募信贷公司股价持续走低)

赎回潮蔓延,半流动性基金面临大考

Cliffwater的闸门落下时,摩根士丹利的邮件刚发出;HPS调低赎回上限那周,Blue Owl悄悄将一只基金的赎回条款永久冻结。这些动作彼此不串联,却在同一个频率上共振——一季度末,多家机构的赎回请求同比翻倍,而批准率却跌至近三年低位。

Blackstone的Bcred选择全额兑付,不是因为它更慷慨,而是因为其结构允许——它用的是滚动到期的短期融资,而非长期锁定的LP资本。相比之下,Cliffwater和North Haven这类基金,底层贷款平均期限超四年,而投资者却按季度申赎。这个时间差,过去是优势,现在成了火药桶的引信。

Cliffwater在信中强调杠杆率仅0.23倍,但没人问:如果下个季度赎回再冲高到15%,它是否仍能维持这一比率?又或者,当它被迫折价卖出部分贷款来应付赎回,那些尚未卖出的同类资产,是否该立刻重估?——问题不在答案,而在它尚未被正式提出。

估值虚高引发套利,挤兑风险凸显

彭博专栏里有一段直白的推演:一家软件公司2021年发行的贷款,当时利率5.2%,期限五年,被私募基金以面值100买入;今天,该公司股价跌去六成,二级市场同类债务交易在97–98区间。但基金季报仍显示该笔贷款估值100——因为没违约,没展期,没触发任何重估条款。

于是投资者算了一笔账:拿100块赎回,转头在市场上98块买回同等风险的替代品,净赚2%。这2%不是收益,是系统性定价滞后放出的套利窗口。窗口一开,所有人争抢,直到窗框变形、玻璃碎裂。

更微妙的是,这种套利本身会加速窗口关闭。当基金为兑付而折价抛售,剩余资产的真实价值便进一步承压;而一旦NAV下调,早先按高价赎回的投资者,等于变相从留下的持有人那里多拿走了份额——后者随即加入赎回队列。循环就此形成,无声,却比任何违约都更快地侵蚀信任根基。

摩根大通主动出击,收紧杠杆融资

就在这些基金忙着应付赎回时,它们的杠杆来源也开始收绳。摩根大通没有等违约信号,没有等财报暴雷,直接下调了部分软件类企业贷款的抵押品估值——这批贷款集中在AI冲击最敏感的SaaS细分领域,不少签于2020–2022年居家办公热潮顶峰。

这家银行在融资协议里埋了一条特殊条款:它保留在任何时候重新评估抵押资产的权利。多数对手行只在利息逾期90天或发生债务重组时才启动重估。摩根大通的选择是提前行动——不是为催收,而是为压缩授信空间。它要确保,当风真正变向时,自己手里握着的是余量,而不是缺口。

这种审慎并非临时起意。Jamie Dimon早在去年底就提醒过“私募信贷像一座建在沙上的桥”;今年2月,Troy Rohrbaugh更明确说:“我们在该领域的风险敞口正比同业更保守。”一位不愿具名的基金负责人证实,过去三个月,摩根大通在提供后端杠杆时,“态度变了,文件厚了,问询细了”。这不是拒绝,是校准——把杠杆的刻度,重新对齐现实水位。

行业扩张逻辑受损,后续风险存疑

私募信贷过去五年的狂奔,靠两条腿:一边是散户通过经纪商源源不断注入资金,一边是银行提供低成本、高比例的杠杆融资。两者叠加,让它迅速具备了承接百亿美元级LBO的能力,甚至开始分流传统银团贷款的份额。

但支撑这条跑道的地基,是2020–2022年那轮软件估值泡沫。当时企业按ARR(年度经常性收入)的30倍以上融资,贷款条款宽松,担保要求模糊。如今ARR增长放缓,客户续约率下滑,现金流承压——这些变化未必立刻触发违约,却足以动摇估值锚点。

眼下,各家机构仍在强调“贷款履约正常”,毕竟绝大多数尚未到期。可未来三年,将有数千亿美元私募信贷贷款集中进入再融资窗口。届时的利率环境、企业盈利、银行风险偏好,都与当初放款时判若两境。没有人宣布危机,但所有人都在重新读合同里的每一个逗号——尤其是关于估值、追加保证金、以及提前终止的条款。

市场没有停摆,只是节奏变了。赎回请求还在来,但审批越来越慢;贷款仍在发放,但期限缩了、利率升了、抵押品要求严了;NAV仍在更新,但频率加快、方法更透明、第三方身影渐显。这不是崩盘前夜,而是范式迁移的晨光——当流动性不再被默认,当估值不再被信任,当杠杆不再被慷慨授予,私募信贷才真正开始学习,如何在一个没有幻觉的世界里呼吸。

来源:https://www.bitalk8.com/article/60746

免责声明:文中图文均来自网络,如有侵权请联系删除,心愿游戏发布此文仅为传递信息,不代表心愿游戏认同其观点或证实其描述。

相关文章

更多-

- Pump.fun(PUMP币)是什么?值得投资吗?PUMP币未来价格预测

- 时间:2026-03-11

-

- Warden Protocol空投指南:通过AI驱动活动赚取$WARD代币

- 时间:2026-03-11

-

- CoinRaces空投指南:通过预测迷因币赚取$CRGG代币

- 时间:2026-03-11

-

- SPACE币价格今日行情

- 时间:2026-01-29

-

- SERV币价格今日行情

- 时间:2026-01-23

-

- 雪球币价格今日行情

- 时间:2026-01-22

-

- AIA币价格今日行情

- 时间:2026-01-22

-

- SN51币价格今日行情

- 时间:2026-01-12

精选合集

更多大家都在玩

大家都在看

更多-

- 生物进化手游好玩吗

- 时间:2026-03-12

-

- 纯情四字网名霸气男生(精选100个)

- 时间:2026-03-12

-

- 小花仙拉贝尔之约测试资格怎么获得

- 时间:2026-03-12

-

- 心跳陷落公测时间什么时候

- 时间:2026-03-12

-

- 最受欢迎的移植版游戏推荐

- 时间:2026-03-12

-

- 杖剑传说s4哈帕迪小推车升级顺序推荐

- 时间:2026-03-12

-

- 《三国志威力无双骑兵阵容攻略》 打造强大的骑兵阵容

- 时间:2026-03-12

-

- 星神纪元零氪怎么玩

- 时间:2026-03-12