经营所得A表和B表的区别?申报时选错了怎么办?

时间:2026-04-15 | 作者:318050 | 阅读:0经营所得A表和B表的区别?申报时选错了怎么办?

在个人所得税经营所得申报时,如果一不小心把A表和B表搞混了,可不是小事。

选错了表,轻则数据对不上,重则可能引来税务风险。

别担心,下面就把这两张表的区别,以及万一选错了该怎么补救,给你讲得明明白白。

一、A表与B表的核心适用范围

简单来说,A表和B表的核心区别,就在于你的税款是怎么“算”出来的。

经营所得A表,是给那些账目清清楚楚的纳税人准备的。

它适用于查账征收的个体工商户、个人独资企业以及合伙企业的投资者。

用这张表,意味着你的每一笔收入、每一分成本和费用,都得有据可查,并且需要附上完整的财务报表。

经营所得B表,则走的是另一条路——核定征收。

它专用于那些由税务机关根据你的行业特点、经营规模等因素,直接核定一个应纳税所得额的纳税人。

这种情况下,你不需要提供一套完整的账簿资料,省了不少事,但前提是你的征收方式得是“核定征收”。

二、申报系统中误选A表后的更正路径

如果你本应使用B表(核定征收),却不小心在系统里选了A表,该怎么办?

这事儿得分情况看。

情况一:已申报,未缴税

最理想的情况是,你虽然提交了申报,但还没有缴纳税款。

这时,操作就相对简单:

- 登录自然人电子税务局(扣缴端或WEB端)。

- 找到那条错误的申报记录。

- 直接点击【作废】按钮。

- 作废之后,重新选择B表,按核定信息填报提交即可。

情况二:已申报,已缴税

但如果税款已经缴纳,流程就多了一步。

这时“作废”功能会失效,系统通常会提示“已缴款不可作废”。

别慌,你需要走【更正申报】的流程:

- 在WEB端,进入【我要办税】→【税费申报】→【经营所得(A/B/C表)】模块。

- 通过“申报记录查询”找到那条A表记录,选择更正。

- 系统会让你重新选择申报表类型,这时你改选B表,并补录核定信息。

- 提交后,系统会生成新的申报表,原记录状态会更新为“已更正”。

- 多缴的税款可以后续申请退还。

三、申报系统中误选B表后的更正路径

反过来,问题可能更需要注意。

如果你本应采用A表(查账征收),却误选了B表,这就意味着你申报的应纳税所得额可能远低于实际水平。

这存在少缴税款的风险。 这种情况必须通过更正申报来补全真实的经营数据。

并且,从税款滞纳之日起,可能还会涉及滞纳金的计算。

更正步骤如下:

- 在WEB端进入经营所得申报模块,找到已提交的B表记录,点击【更正申报】。

- 系统会加载原有信息,你需要手动将申报表类型从“B表”切换为“A表”。

- 接下来,按要求填写《经营所得纳税申报表(A表)》。

- 并上传资产负债表、利润表等全套财务报表,以及《纳税调整项目明细表》。

- 填写时,务必仔细核对系统自动带出的减免税额和税收优惠信息,确认无误后再提交。

四、更正时限与关键提示

这里有几个关键的时间点和注意事项,必须划重点:

1. 更正截止日期

首先,更正是有截止日期的。

经营所得的年度汇算清缴截止日是次年的3月31日。

所有的更正申报都必须在这个日期之前完成。

如果逾期才想起来更正,系统很可能会自动触发税务核查流程。

而且补缴的税款,要从原本应该缴纳的期限届满之日起,按日加收万分之五的滞纳金。

2. 系统智能校验

其次,在操作过程中,系统会进行智能校验。

例如,当你通过电子税务局更正时,系统会实时检查你填报的财务报表数据之间的逻辑关系。

如果发现资产总额与营业收入明显不匹配等情况,页面会弹出醒目的红色预警提示。

这时你就需要回头检查数据是否填错了。

3. 保留更正凭证

最后,记得保留凭证。

更正申报成功后,务必同步打印系统生成的《更正申报受理回执》。

这张回执上会清楚载明原申报表和更正后的申报表编号,并加盖税务机关的受理专用章。

这是后续应对任何核查的重要依据。

4. 跨年度数据调整

另外,如果你的更正涉及到跨年度的数据调整,比如弥补以前年度的亏损,系统会自动关联相关年度的申报记录。

你需要逐项核对累计亏损结转的金额,确保完全符合税法的规定,避免产生新的错误。

来源:整理自互联网

免责声明:文中图文均来自网络,如有侵权请联系删除,心愿游戏发布此文仅为传递信息,不代表心愿游戏认同其观点或证实其描述。

相关文章

更多-

- 个人所得税查询系统及纳税记录官网入口

- 时间:2026-06-16

-

- 个人所得税网页版官方登录入口

- 时间:2026-06-16

-

- 个人所得税征收标准详解

- 时间:2026-06-10

-

- 修改个人所得税手机号操作步骤

- 时间:2026-06-10

-

- 2026年个人所得税起征点及官方个税缴纳标准汇总

- 时间:2026-06-09

-

- 2026年个税起征点及税率表 个人所得税计算方法

- 时间:2026-06-06

-

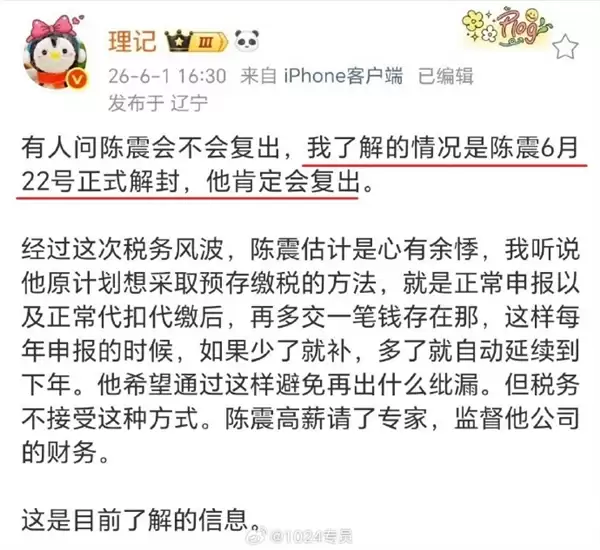

- 偷税247.48万元被全平台禁言后!博主称车圈大V陈震6月22日正式解封 很快就复出

- 时间:2026-06-03

-

- 个人所得税使用教程大全及操作步骤详解

- 时间:2026-05-30

精选合集

更多大家都在玩

大家都在看

更多-

- 高考志愿填报模板完整版附表格填写示例

- 时间:2026-07-04

-

- 2026好玩的挂机手游推荐

- 时间:2026-07-04

-

- 高考志愿填报规划师职业前景与报考指南

- 时间:2026-07-04

-

- 高考志愿填报实用指导与技巧

- 时间:2026-07-04

-

- 高考志愿填报时间安排

- 时间:2026-07-04

-

- 高考志愿填报系统使用技巧与注意事项

- 时间:2026-07-04

-

- 高考志愿填报模拟系统指南

- 时间:2026-07-04

-

- 高考志愿填报方法与技巧详解

- 时间:2026-07-04