西部证券看好赛力斯高端地位与增长动能 维持“买入”评级

时间:2026-04-21 | 作者: | 阅读:0近日,西部证券发布针对赛力斯的最新研报,指出赛力斯全年业绩展现强劲增长韧性,高端市场地位持续巩固,研发与品牌双轮驱动战略成效显著,看好公司长期成长潜力,维持“买入”评级。

2025年,赛力斯实现营业收入1,650.5亿元,创历史新高;归属于上市公司股东的净利润59.6亿元,连续两年实现盈利。西部证券认为,赛力斯核心盈利能力向好,充分验证了当前投入模式的成长潜力,已形成“投入—盈利—再投入—再盈利”的正向循环。经营质量稳步提升的同时,问界多款车型在各自价格带取得领先地位,高端市场地位持续稳固,为后续车型开发及新品类、新市场延展提供了有力支撑。

研发投入方面,赛力斯2025年研发投入超125亿元,同比增长77.4%。公司依托平台化实现敏捷产品开发,紧扣大单品战略,推动问界品牌四款车型上市,实现核心技术成果转化。西部证券表示,赛力斯魔方技术平台2.0等创新技术成果有效提升了研发效率,为产品高效开发与技术量产落地筑牢底层支撑,构筑了公司作为技术科技型企业在底层架构上领先于传统车企的核心竞争力。此外,公司正加快驱动AI化转型,稳步推进智能机器人业务。

此外,公司品牌价值大幅提升,西部证券进一步指出,赛力斯以用户真实用车场景和需求为出发点,打通“研发—营销—销售—服务”全链路闭环,坚持产品力与品牌力双轮驱动,有效支撑了“技术创新—品牌向上—销量增长—盈利提升”的长期正向循环,为公司持续高质量发展奠定了坚实基础。

来源:https://news.mydrivers.com/1/1117/1117345.htm

免责声明:文中图文均来自网络,如有侵权请联系删除,心愿游戏发布此文仅为传递信息,不代表心愿游戏认同其观点或证实其描述。

相关文章

更多-

- 大联大世平集团携手Wind River共筑Edge AI安全韧性新基石

- 时间:2026-04-21

-

- 软硬件升级打造超强影像系统 春游拍照首选三星Galaxy S26 Ultra

- 时间:2026-04-21

-

- 探访美图设计室:一款AI应用如何赢得840万用户

- 时间:2026-04-21

-

- 硬核护航!四维图新携手六分科技助力机器人马拉松全自主奔跑

- 时间:2026-04-21

-

- HyperX游戏家族全新亮相 发布2026新品 深化多场景游戏生态布局

- 时间:2026-04-21

-

- 从光效到健康 欧普照明定义产业新方向“把阳光带回家”

- 时间:2026-04-21

-

- 从FPV数字图传到沉浸体验 CADDX展示FPV影像生态布局

- 时间:2026-04-21

-

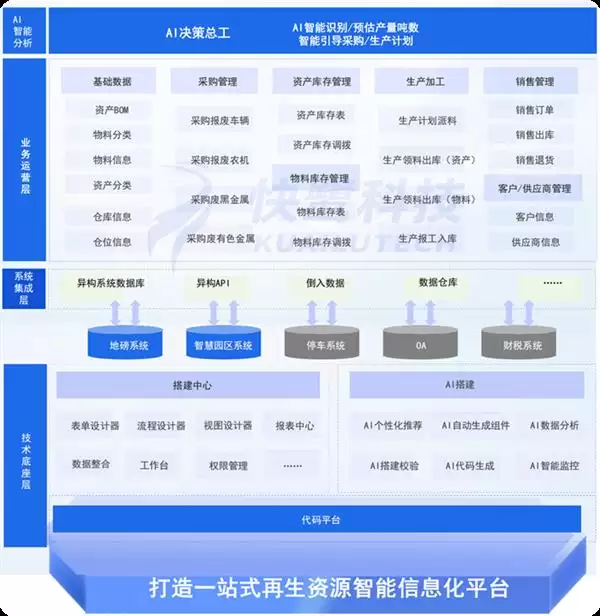

- 快鹭智能办公发布《再生资源行业 AI+数智转型方案》 以数据底座与AI 智能体破解行业痛点

- 时间:2026-04-21

精选合集

更多大家都在玩

大家都在看

更多-

- 含有绵绵的网名大全女生(精选100个)

- 时间:2026-04-21

-

- 王者荣耀男女主角设定解析

- 时间:2026-04-21

-

- 明日方舟终末地集成工业系统详解

- 时间:2026-04-21

-

- 快手官网登录入口网页版 快手官网电脑版立即进入

- 时间:2026-04-21

-

- php网站搭建 新手如何快速了解核心功能

- 时间:2026-04-21

-

- 亿万光年自选主力级舰船选择推荐

- 时间:2026-04-21

-

- 漫蛙2漫画官方版正版入口下载

- 时间:2026-04-21

-

- 易次元网页版入口

- 时间:2026-04-21