年存储市场规模增长三倍,服务器内存占比首超50%

时间:2026-06-20 | 作者:318050 | 阅读:0存储芯片市场将迎来暴力拉升

来看一组最新数据:Counterpoint Research 预测,2026年全球存储芯片市场规模将达到1500万亿韩元,这几乎是去年360万亿韩元的3.2倍。

这个增长幅度究竟有多大?可以说,行业将迎来一轮暴力拉升。

核心驱动:服务器存储需求暴涨

要理解这背后的逻辑,核心驱动因素在于服务器端存储产品的需求暴涨——无论是服务器DRAM还是企业级NAND闪存,都在全面放量。

服务器内存营收占比首次突破50%

还有一个值得关注的数字:2026年,服务器内存的营收将占到全球内存行业总收入的56%。这是历史上首次突破50%的大关。

换句话说,服务器已经彻底成为存储芯片市场的主角。

原厂策略:80%先进晶圆优先供应服务器

Counterpoint Research 解读,服务器端的存储需求变化,已经成为决定整个市场走向的核心变量。

三星、SK海力士、美光这三大原厂的应对策略已经非常清晰:他们将80%的先进制程晶圆优先供应给了高毛利的服务器DRAM和HBM产品,消费级存储产能同步被压缩。

这种产能倾斜,直接导致了供需格局的扭转。

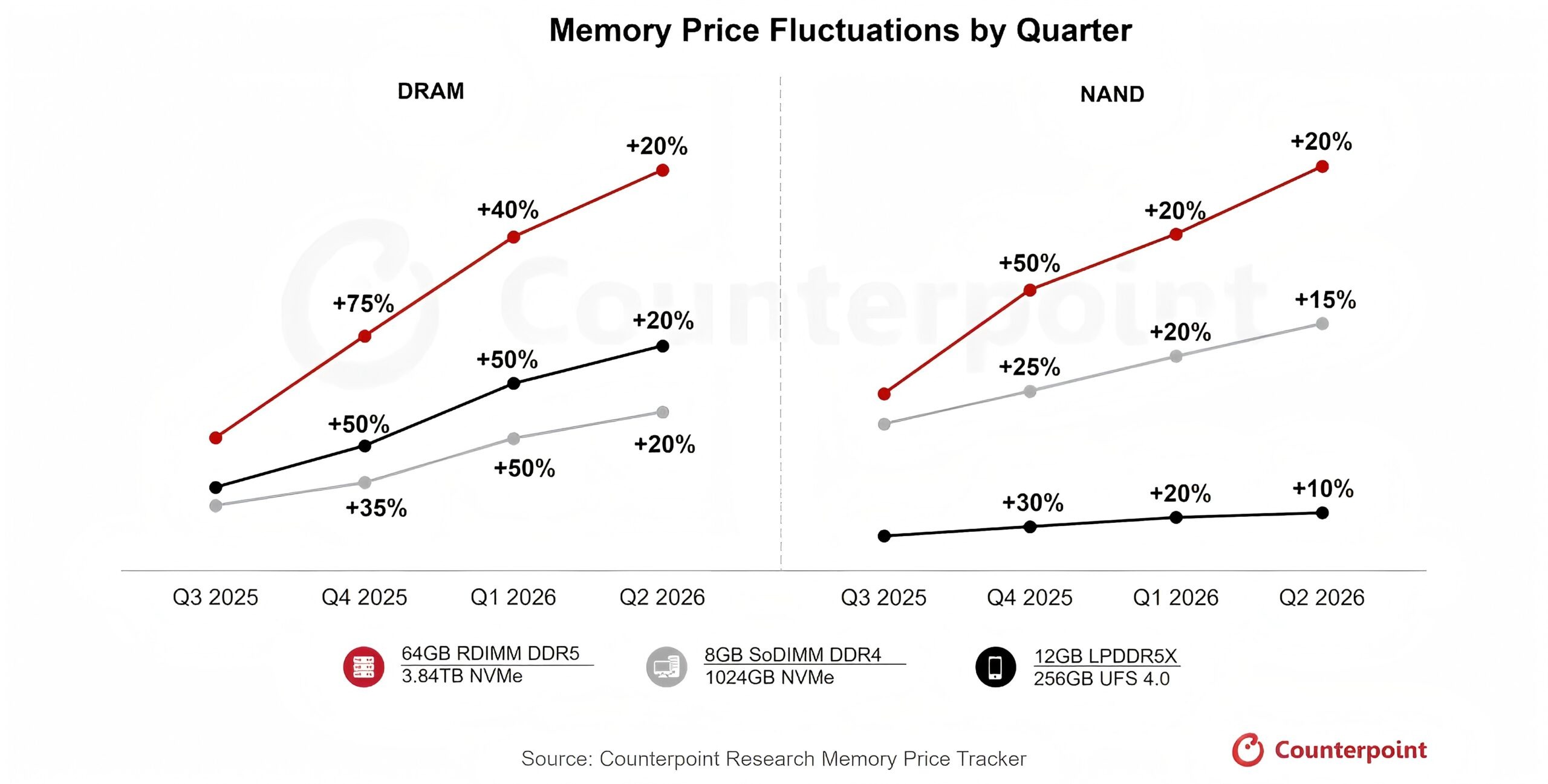

供需持续紧张,价格一路走高

新建一座存储晶圆厂通常需要18到24个月,短期内根本无法补足市场增量。再加上全球算力集中采购的节奏、原厂产能的主动收紧,结果就是服务器存储市场供需持续紧张,产品价格一路走高。

2026年Q1营收数据:DRAM环比暴涨80%

从具体数据来看,2026年第一季度,全球DRAM营收达到970亿美元,环比上涨80%,同比更是暴涨260%。同期NAND闪存单季营收460亿美元,同比涨幅也达到了250%左右。

而且,这个上涨势头大概率会延续到明年上半年。

消费电子级存储面临供应收紧

从应用端来看,全球存储芯片可以粗分为两大阵营:服务器级和消费电子级。消费电子级主要适配手机、PC等终端设备。

但现实是,随着原厂产能向服务器端大幅倾斜,以下产品的供货量都在同步下调:

- 手机用的LPDDR

- PC通用的DDR

- 消费级SSD

消费类存储的玩家们,接下来可能会面临更紧的供应环境。

来源:整理自互联网

免责声明:文中图文均来自网络,如有侵权请联系删除,心愿游戏发布此文仅为传递信息,不代表心愿游戏认同其观点或证实其描述。

相关文章

更多-

- Counterpoint:存储市场陷“超级牛市”,2026年Q1/Q2价格预计续涨

- 时间:2026-01-13

精选合集

更多大家都在玩

大家都在看

更多-

- 植物大战僵尸2全植物获取攻略与解锁方法详解

- 时间:2026-06-20

-

- 植物大战僵尸2击杀鹦鹉技巧三招轻松通关

- 时间:2026-06-20

-

- 植物大战僵尸2通关攻略 巧用植物搭配轻松获胜

- 时间:2026-06-20

-

- 植物大战僵尸2西部第七关通关攻略与技巧详解

- 时间:2026-06-20

-

- 植物大战僵尸2绿色精华高效收集攻略

- 时间:2026-06-20

-

- 植物大战僵尸2机械牛打法攻略与通关技巧

- 时间:2026-06-20

-

- 植物大战僵尸2最强植物战力解析与实战排行

- 时间:2026-06-20

-

- 植物大战僵尸2西部关卡通关技巧与阵容推荐

- 时间:2026-06-20