创业板“中国纳指”权重集中:前7大公司占比48%,堪比美股“七巨头”

时间:2026-07-12 | 作者:318050 | 阅读:0权重集中度比肩MAG7,估值盈利双双领跑——创业板指正加速演变为“中国版纳指”

市场正在见证一个结构性变化的形成:随着算力与储能景气度持续兑现,叠加科技出海龙头的抱团效应不断深化,创业板指的指数属性已与纳斯达克高度趋同。这背后,中期相对领涨的逻辑基础正在强化,而非削弱。

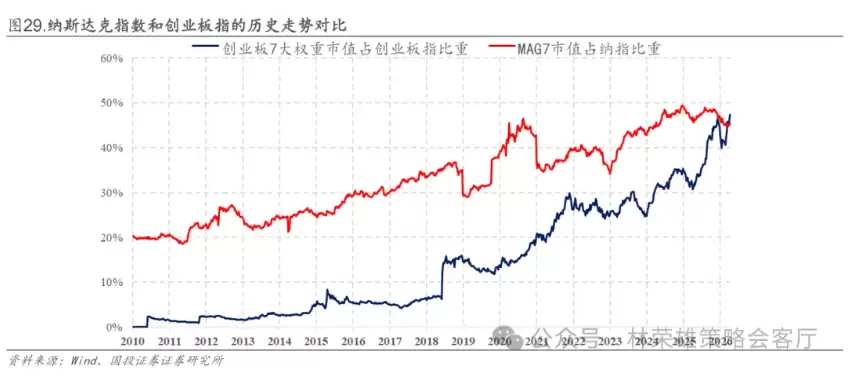

本周的数据颇具说服力:创业板指大涨6.65%,收于3678点,在全部A股宽基指数中遥遥领先,距离2015年6月3982点的历史高位仅一步之遥。国投证券策略林荣雄团队的最新研报揭示了一个关键变化:指数权重正以前所未有的速度向头部集中。宁德时代、中际旭创、新易盛、东方财富、阳光电源、胜宏科技、天孚通信这前七大权重公司,合计占指数权重的比例已从2019年的约10%,大幅攀升至当前的47%至48%。这一演变趋势,与美股“MAG7”在纳斯达克指数中的权重变化轨迹高度吻合。

欧意 www.okx.com 若打不开请 点击跳转 下载请点击 [→] 官方app下载 [←]

币安 www.binance.com 若打不开请 点击跳转 下载请点击 [→] 官方app下载 [←]

这种权重的急剧集中,被多家机构视为创业板指进入良性运行模式的结构性信号。申万宏源策略傅静涛团队同期研报将本轮行情定性为“典型的景气趋势投资”。其逻辑在于,算力与储能方向的业绩超预期得到验证,同时美股科技股重新占优的格局在A股形成映射,两者共同构成了创业板演绎独立行情的基础。基于此,相关占优格局“可能仍有一定持续性”的判断便不难理解。

那么,估值是否已经过高?数据显示,情况恰恰相反。从估值与盈利匹配度看,创业板指当前市盈率约43倍,处于历史40%分位数以下,较历史中位估值尚有约15%的上行空间。更关键的是,结合2026至2027年20%至30%的预测盈利增速,其预测PEG仅为0.88,低于1的临界值,在全部宽基指数中处于偏低水平。这意味着,盈利增长消化估值的进程,已经步入良性通道。

权重集中:从10%到近48%的“MAG7化”进程

国投证券策略团队对创业板指权重集中度的历史演变与美股“MAG7”进行了一次系统性对标,结果颇具启发性。

数据显示,美股“MAG7”占纳斯达克指数的市值比重,从2012年以前的约20%持续攀升,在2024年触及接近50%的峰值后,目前小幅回落至约45%。与此形成镜像的是,创业板指前七大权重公司的合计占比,从2019年的约10%起步,一路大幅攀升至当前的47%至48%。两者不仅在趋势方向上一致,连最终达到的比重都高度趋同。

这一结构性演变背后,其实是一个朴素的逻辑:凡是趋势,皆为抱团。以宁德时代、中际旭创、新易盛等为代表的科技与出海成长龙头,凭借持续兑现的高景气度,自然成为市场资金集中定价的核心标的。正是这种资本的共同选择,推动着创业板指的指数属性加速向“中国版纳指”靠拢。

估值盈利:PEG低于1,增速领跑全宽基

横向对标纳斯达克指数,进一步支撑了上述定位。

国投证券研报数据显示,以当前市盈率衡量,创业板指约为42至43倍,纳指约为43至44倍,两者估值水平几乎站在同一起跑线上。然而,在盈利增速这个更关键的赛道上,创业板指展现出明显优势:其2026至2027年预测增速为20%至30%,显著高于纳指同期的10%至20%。综合来看,创业板指预测PEG约为0.88,这个数字不仅低于纳斯达克指数,也低于A股全部宽基指数的平均水平。可以说,在当前宽基指数的横向比较中,创业板指具备了清晰的相对优势。

值得关注的是估值压力的变化。回顾去年三季度,创业板指PE一度突破50倍,历史分位触及75%以上,估值约束明显。而眼下,PE已回归至43倍左右,处于历史40%分位数、历史中位数以下。基于此,国投证券团队判断,创业板指已步入“通过利润增长不断消化估值”的良性模式,阶段性的估值压力已经得到显著缓解。

独立行情:景气验证与美股映射双轮驱动

申万宏源策略团队从行情结构的内在逻辑出发,对创业板一枝独秀的局面作出了进一步解释。

该团队研报指出,在“两阶段上涨行情”中间的震荡休整波段,历史规律显示板块联动性往往偏弱,此时少数板块演绎独立行情反而是常态。本轮创业板独立行情的驱动力量清晰来自两个层面:

一是内因驱动,即算力与储能方向的业绩超预期验证,构成了“典型的景气趋势投资”的坚实支撑;

二是外因映射,即美股科技股重新占优、纳斯达克指数创出本轮行情新高,在A股市场形成了有效的情绪和风格映射,推动创业板同步创出阶段性新高。

申万宏源团队进一步描述了结构性行情演绎的一般路径:产业景气验证→股价上涨、估值提升→短期性价比降低、中期估值约束显现→行情滞涨、等待新催化。基于这一框架,该团队判断,短期内业绩超预期的科技龙头,其涨幅与估值消化幅度是相匹配的。因此,“短期性价比还有空间,中期性价比不变”,创业板占优行情可能仍有一定持续性。

后市展望:“新宁组合”锚定科技出海双主线

国投证券团队将当前创业板行情纳入更长周期的结构叙事框架中观察,提出了“新宁组合”的概念。他们将“AI供需缺口(涨价)+出海新能源(含电力设备)”定义为此轮行情的主线,类比2021年以泛新能源为核心的“宁组合”对A股市场的主导角色。历史似乎正在重演,此前“从茅指数到宁组合”的结构性迁移,对应着当前同样正在发生的资金调仓进程。

该团队认为,创业板指中期看好的核心逻辑在于,“科技+出海”方向对A股整体盈利的占比,有望从当前的30%区间持续提升。历史经验表明,当这一占比突破50%时,往往将触发A股向上的新周期。在此宏大背景下,“即便后续高位或存在波动,也很难动摇基于新宁组合对创业板指的持续看好”。

申万宏源团队则在结构推荐上保持了前期判断,重点关注光通信、燃机、储能等在冲突前已呈强势的科技“重现实”方向。同时提示,新能源、新能源汽车和出口链的景气验证将持续扩散,并强调了一个关键结论:“买景气的效果可能显著好于买对冲”。这或许正是当前市场结构下,最值得深思的投资启示。

来源:整理自互联网

免责声明:文中图文均来自网络,如有侵权请联系删除,心愿游戏发布此文仅为传递信息,不代表心愿游戏认同其观点或证实其描述。

相关文章

更多-

- 星空反应堆分享方法最新详细完整新手教程

- 时间:2026-07-13

-

- 幻灵召唤×推荐官先行情报公开 互动有礼

- 时间:2026-07-13

-

- 链接者档案之鲍里斯:完整背景故事与深度解读

- 时间:2026-07-13

-

- 宫崎英高私下玩美少女游戏 铁拳制作人称其态度认真

- 时间:2026-07-13

-

- 追逐卡蕾多T0角色最强阵容培养优先级指南

- 时间:2026-07-13

-

- 魔幻砖域公测时间与正式开放日期公布

- 时间:2026-07-13

-

- 一图速览2026年7月8日最新官方维护公告完整版

- 时间:2026-07-13

-

- 农场主导师的秘密攻略全解析

- 时间:2026-07-13

精选合集

更多大家都在玩

大家都在看

更多-

- 加速浏览器弹窗广告关闭与拦截设置方法教程

- 时间:2026-07-13

-

- 年6月25日支付宝蚂蚁庄园小鸡今日答案

- 时间:2026-07-13

-

- 妈妈网孕育切换身份方法教程

- 时间:2026-07-13

-

- CDR制作切割立体心形详细教程

- 时间:2026-07-13

-

- 智学网APP学习资源分类查看全流程操作指南

- 时间:2026-07-13

-

- 燕云十六声真奇人大圆满成就攻略

- 时间:2026-07-13

-

- 解忧梦幻岛下载地址在哪

- 时间:2026-07-13

-

- 燕云十六声塔是谁成就攻略

- 时间:2026-07-13