高盛交易员:美股本周为何可能回调?如何应对?

时间:2026-07-12 | 作者:318050 | 阅读:0上周五,标普500指数刚刚刷新历史纪录,高盛交易台的警报就拉响了——市场这轮狂奔,已经把自己推到了回调的边缘。

高盛美国交易主管John Flood在周末的客户报告中直言,市场“开始有点过热了”。面对客户们“为什么还在涨”的追问,他的核心判断直指一个结构性问题:总杠杆率居高不下,净杠杆率却趴在地板上。用他的话说,这简直是“我们在三月底市场低点时警告的右尾风险的完美风暴”,而这场风暴在过去两周逐步成型,并在上周五加速上演。

欧意 www.okx.com 若打不开请 点击跳转 下载请点击 [→] 官方app下载 [←]

币安 www.binance.com 若打不开请 点击跳转 下载请点击 [→] 官方app下载 [←]

他的结论相当明确:“市场现在已经为下周(也就是本周)的回调,做好了充分准备。”

屋漏偏逢连夜雨。周末地缘整治局势急转直下,霍尔木兹海峡再度关闭。周一亚洲交易时段,布伦特原油一度暴涨7.9%至每桶97.50美元,WTI原油也涨超7%至90美元附近。风险资产应声承压,标普500期货下跌0.7%,纳斯达克100期货跌约0.9%——上周的涨幅,眼看就要面临直接回吐的压力。

杠杆结构失衡,技术面顺风正在消退

Flood警告的核心,在于当前美国市场一个颇为扭曲的杠杆结构。

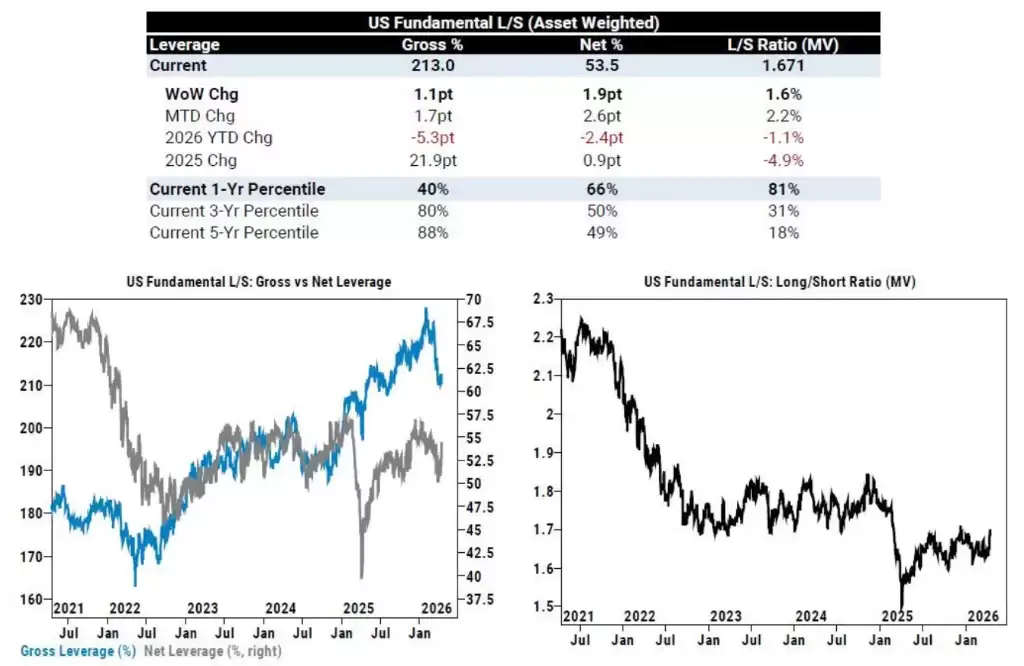

根据高盛主经纪商(PB)的数据,目前整体账户的总杠杆率高达310%,处于一年期92百分位、五年期98百分位的惊人高位。换句话说,过去五年里,有98%的时间市场杠杆率都比现在要低。

然而,与之形成鲜明对比的是,净杠杆率仅为75%,处于一年期21百分位的低位。这种“总杠杆高、净杠杆低”的组合,意味着市场整体持仓非常拥挤,但方向性的押注并不坚决。一旦市场情绪发生逆转,去杠杆的压力可能会集中爆发,引发连锁反应。

Flood分析道,单从技术面看,这轮涨势并非没有延续的可能,但前提是净杠杆率需要回升至一年期和五年期均值的50百分位以上。可惜的是,目前距离这个门槛还有相当一段距离。

驱动本轮上涨的另一股重要力量——CTA策略基金——其动能也接近尾声。据Flood测算,CTA本周买入了约330亿美元的标普500指数,下周预计还将买入230亿美元。但他明确提醒:“来自这个群体的最高速买入需求,已经成为过去式。”

高盛交易台的同事Brian Garrett在周日晚间的报告中也印证了这一判断:“宏观空头回补和CTA系统性需求这两股技术性顺风正在结束。接下来两周,财报季将成为真正的试金石。”

巨头股领涨背后:空头回补驱动,而非基本面

这轮反弹中,科技巨头和“七巨头”的表现格外抢眼。这背后真的是基本面驱动吗?Garrett揭示了其中的机制:

“数据显示,每回补1美元的SPY/E-mini指数空头头寸,就净买入了37美分的‘领头羊’股票。”

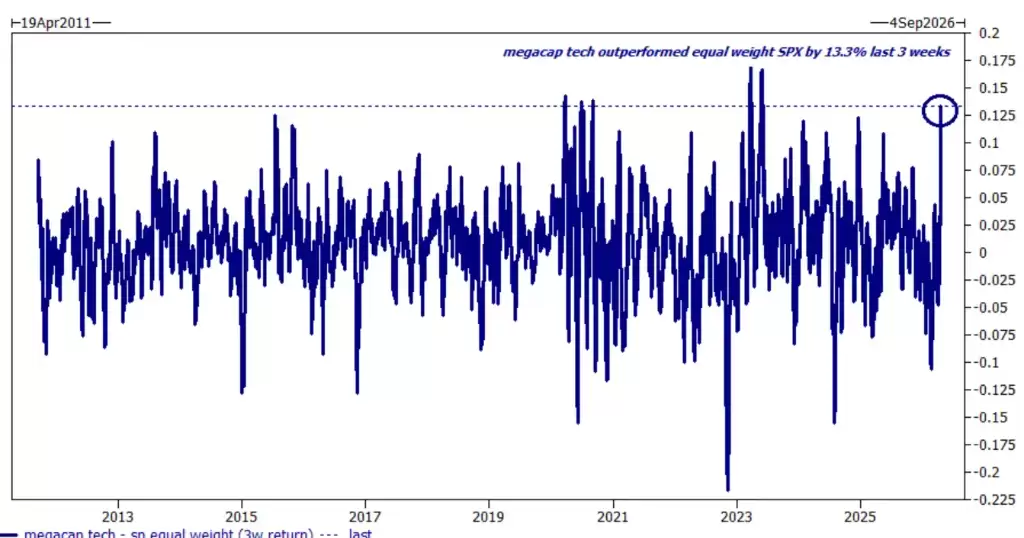

过去三周,大盘股相对于等权重标普500指数的超额回报达到了1330个基点,这是历史上最大的价差表现之一。

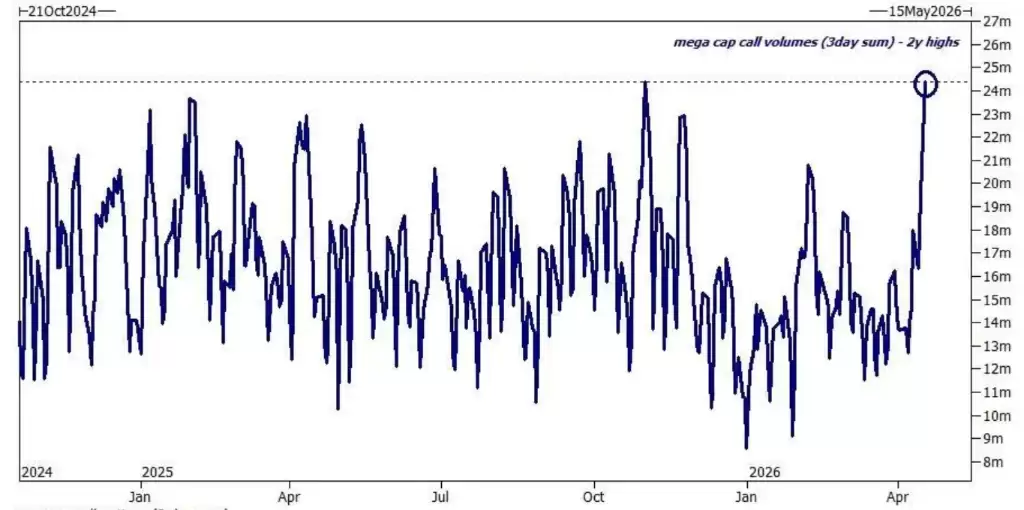

与此同时,大盘股的看涨期权成交量正在急剧攀升,市场情绪可见一斑。

Flood从与客户的交流中发现,市场对人工智能(AI)的下一轮上涨仍有真实信念,关注焦点集中在能源、工业及硬件供应商(如LNG、ET、LGN、AMAT、MRVL等)。而在非AI方向,多头的兴趣则主要汇聚在医疗健康板块。此外,对冲基金的操作正在从回补宏观空头对冲,逐步转向买入个股多头。

财报季:下一个关键变量

支撑多头信心的另一个因素,是一季度财报季的稳健开局。Flood指出,下周将有占标普500总市值24%的公司披露业绩,市场将从中获得更多方向性的信号。

另外,一些市场微观结构指标也出现好转。ETF交易量已回落至占总成交量的30%,与历史均值持平(3月份这一比例曾超过40%)。标普500的盘口深度也从上月低点的200万美元大幅回升至900万美元,显示市场流动性明显改善。

不过,Garrett对当前市场环境的整体定性仍然谨慎:“这感觉有点像2025年4月(对等关税日之后)的情景重现……这依然是一条非常难以把握的行情。”

高盛交易台的五大交易方向

在发出回调警告的同时,Flood和Garrett也并未空谈风险,而是给出了当前环境下的五个具体交易思路:

1. 看多新兴市场股票 Flood引用了同事Tony Pasquariello对韩国市场的评价:“如果我告诉你,有一个市场,一致预期的盈利增长超过200%,而远期市盈率只有7倍,你会怎么想?”对于美股投资者,工具上首选EWY。此外,KWEB的看涨期权在上周五成交量高达40万张,值得关注。

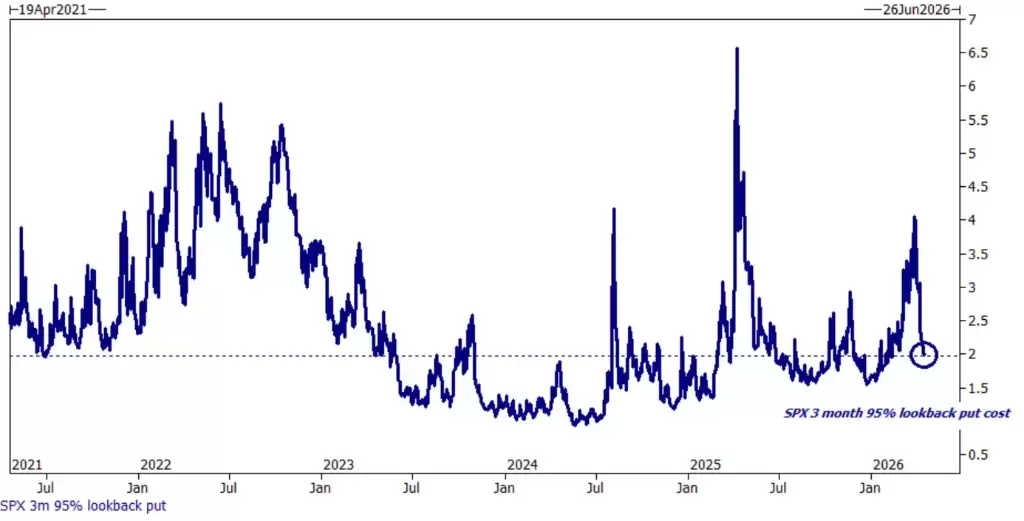

2. 利用波动率重新定价,交易尾部风险 高盛交易台本周执行了标普500的回望看跌期权。目前,3个月95%回望期权的成本,甚至低于本轮冲突爆发前的水平,仅略高于五年均值,为对冲尾部风险提供了相对便宜的窗口。

3. 上行波动率已足够便宜,可用于表达方向性观点 对于看空者,可以做空重仓delta;对于看多者,则可以直接持有右尾期权。高盛模型显示,如果市场从当前位置再上涨2%-3%,做市商将面临显著的标普500 gamma空头敞口,可能触发“现货上涨、波动率上涨+gamma追涨”的连锁效应。

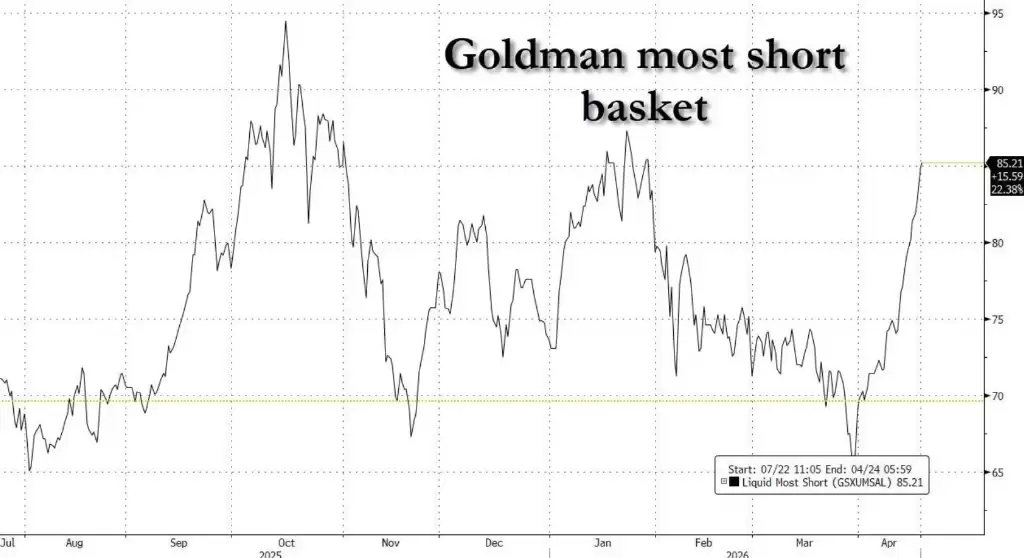

4. 买入空头轧空候选标的的看涨期权 高盛旗舰指数GSXUMSAL的3个月10%加权平均看涨期权成本约为85个波动率点,而直接买入一篮子相关个股期权的成本要低25-30个波动率点,性价比凸显。

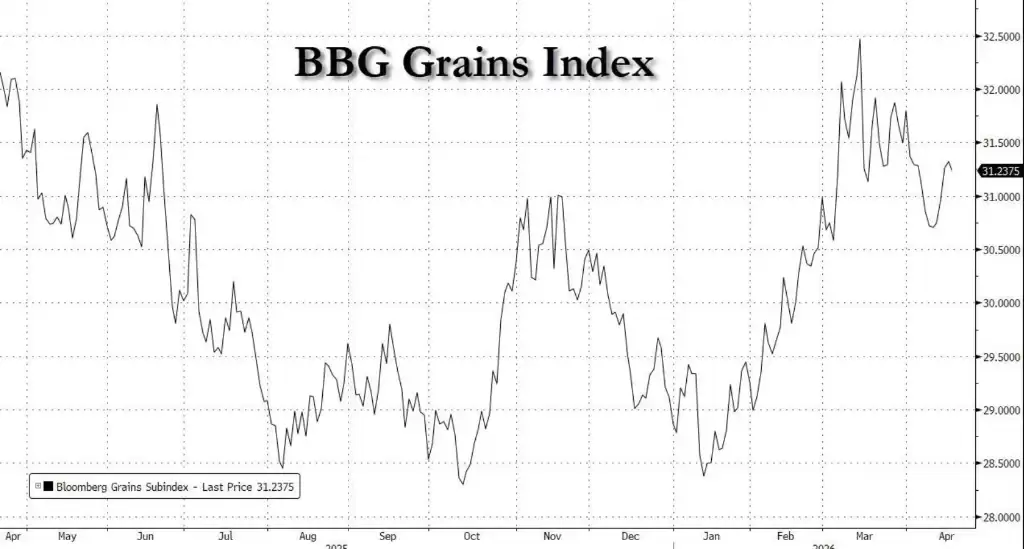

5. 做多化肥相关交易 中东冲突对粮食复合体的影响可能持续6个月以上。化肥供应链受阻,意味着明年软商品的成本可能上升。高盛正在为BCOMGR指数的看涨期权定价,隐含波动率约为22。Garrett认为,类似“中期受影响”的交易机会还有不少,例如航空公司与航空燃油之间的价差关系。

来源:整理自互联网

免责声明:文中图文均来自网络,如有侵权请联系删除,心愿游戏发布此文仅为传递信息,不代表心愿游戏认同其观点或证实其描述。

相关文章

更多-

- 狗狗币亏大了?原因、教训与应对策略

- 时间:2026-06-20

-

- 2026年币圈交易所前十强:哪家最火?怎么选?

- 时间:2026-06-20

-

- Founders Fund完成其史上最大规模募资,募集60亿美元

- 时间:2026-05-06

-

- 以太坊分叉币有哪些?一图看懂主流分叉币

- 时间:2026-05-06

-

- 伊朗核谈判新细节披露:最高领袖的“红线”与决策框架

- 时间:2026-05-06

-

- 这几个币对要下架了?快看看有没有你的

- 时间:2026-05-06

-

- 6.8149出炉,这个数字为何关键?速览解读

- 时间:2026-05-06

-

- 虚拟币OKX平台官网入口

- 时间:2026-05-06

精选合集

更多大家都在玩

大家都在看

更多-

- 加速浏览器弹窗广告关闭与拦截设置方法教程

- 时间:2026-07-13

-

- 年6月25日支付宝蚂蚁庄园小鸡今日答案

- 时间:2026-07-13

-

- 妈妈网孕育切换身份方法教程

- 时间:2026-07-13

-

- CDR制作切割立体心形详细教程

- 时间:2026-07-13

-

- 智学网APP学习资源分类查看全流程操作指南

- 时间:2026-07-13

-

- 燕云十六声真奇人大圆满成就攻略

- 时间:2026-07-13

-

- 解忧梦幻岛下载地址在哪

- 时间:2026-07-13

-

- 燕云十六声塔是谁成就攻略

- 时间:2026-07-13