2026年个税起征点及专项附加扣除标准一览表

时间:2026-05-14 | 作者:318050 | 阅读:0又到一年汇算时:2026年个税扣除全解析

个人所得税怎么扣、能省多少,是大家最关心的话题。

2026年的扣除标准基本延续了近年框架,但部分专项附加扣除额度有所提升,直接关系到每个人的到手收入。

核心扣除项目

简单来说,核心扣除项目依然是三大部分:

- 每月5000元的基本减除费用(全年6万元)

- 个人缴纳的“三险一金”专项扣除

- 涵盖7大项的专项附加扣除

其中,3岁以下婴幼儿照护、子女教育、赡养老人这几项的标准在2026年有了明显提高。

而住房贷款利息和租金依旧只能二选一。

一、基本减除费用(起征点)

这个大家最熟悉,标准自2018年个税改革后一直没变:每月5000元,换算到全年就是6万元。

它适用于所有居民个人的综合所得,包括工资薪金、劳务报酬、稿酬和特许权使用费。

在实际操作中,单位在每月预扣预缴时,会按照你当年截至本月在本单位的任职月份数,乘以5000元来计算累计扣除额。

二、专项扣除(三险一金)

这部分其实就是你每月工资条上被扣掉的“三险一金”。

具体包括:

- 基本养老保险费

- 基本医疗保险费

- 失业保险费

- 住房公积金

注意:公积金缴存比例上限为12%,且缴存基数有上下限规定。

它的特点是完全由单位代扣代缴,数据会自动同步到税务系统。个人一般无需额外操作或申报,算是“无感享受”。

三、专项附加扣除(7项,2026年最新标准)

这是每年变化最大、也最值得仔细规划的部分。2026年,多项扣除标准有所上调。

1. 3岁以下婴幼儿照护

每个婴幼儿每月2000元。

父母可以选择由一方全额扣除,或者双方各扣50%。但选定后一个纳税年度内不能变更。

2. 子女教育

每个子女每月2000元。

覆盖从学前教育到全日制学历教育的整个阶段。扣除方式与婴幼儿照护类似,父母可择一扣除或分摊。

如果有多个子女,额度可以叠加。

3. 继续教育

分为两类:

- 正在接受学历(学位)教育的,每月可扣400元,最长扣除期限不超过48个月。

- 取得技能人员或专业技术人员职业资格相关证书的当年,可以一次性扣除3600元。

4. 大病医疗

一个纳税年度内,纳税人本人、配偶或未成年子女发生的医保目录范围内的医疗费用,个人自付累计超过15000元的部分,可以在80000元的限额内据实扣除。

这项扣除通常需要在次年办理年度汇算时自行申报,记得保管好相关票据。

5. 住房贷款利息

为首套住房贷款利息支出设立,每月定额扣除1000元,扣除期限最长不超过240个月。

夫妻双方只能选择由一方扣除。需要注意的是,它和住房租金扣除不能同时享受。

6. 住房租金

根据工作城市类型分三档定额扣除:

- 直辖市、省会(首府)城市等,每月1500元。

- 市辖区户籍人口超过100万的城市,每月1100元。

- 其他城市,每月800元。

享受的前提是在工作城市没有自有住房。如果夫妻双方在同一城市工作,只能由一方扣除。

7. 赡养老人

被赡养人年满60周岁(父母,以及子女均已去世的祖父母、外祖父母)即可享受。

- 独生子女每月直接扣除3000元。

- 非独生子女则需要与兄弟姐妹分摊每月3000元的额度,每人每月分摊的金额不能超过1500元。

分摊方式可以约定,建议签订书面协议以备查。

四、其他扣除项目

除了上述主要项目,还有几类自愿参与的扣除可以进一步减税:

- 个人养老金:每年最高可扣除12000元,在缴费时据实扣除。

- 商业健康保险:购买符合规定的产品,每月可扣除200元(全年2400元)。

- 税收递延型商业养老保险:按相关政策规定的比例和额度扣除。

五、扣除计算逻辑与示例

个税计算说复杂也复杂,说简单也简单。

核心就是下面这个公式:

应纳税所得额 = 年度收入额 - 60000元(基本减除费用)- 专项扣除(三险一金)- 专项附加扣除 - 其他扣除

算出了全年应纳税所得额,再对照税率表计算税款。

计算示例

假设小李月薪18000元,每月个人缴纳的“三险一金”为2500元。

他有一个3岁以下的孩子和一个正在上小学的孩子,同时需要独自赡养年满60岁的父母。

那么,他每月的专项附加扣除为:

- 2000元(婴幼儿照护)

- 2000元(子女教育)

- 3000元(赡养老人)

合计每月7000元。

每月应纳税所得额 = 18000 - 5000 - 2500 - 7000 = 3500元。

全年应纳税所得额 = 3500 × 12 = 42000元。

根据综合所得税率表,这对应10%的税率,速算扣除数为2520元。

因此,小李全年应纳税额 = 42000 × 10% - 2520 = 1680元。

六、申报与享受方式

如何享受到这些扣除?主要通过两种方式:

1. 预扣预缴

这是主要方式。工资薪金由任职单位在每月发工资时预扣税款。

大部分专项附加扣除信息可以在年初提交给单位,由单位按月预扣时办理扣除。

2. 年度汇算

次年3月1日至6月30日,需要将全年取得的综合所得合并,重新计算全年应纳个税,与已预缴的税款比较,办理“多退少补”。

一些扣除项目(如大病医疗)或变更,可能需要在此时处理。

关键动作提醒

每年12月,记得通过个税APP确认或修改下一年度的专项附加扣除信息。

如果没确认,已填报的扣除信息将不会自动延续,可能会影响来年的扣除享受。

七、重要提醒

最后,梳理几个容易混淆或出错的关键点:

1. 住房二选一

住房贷款利息和住房租金扣除,在整个纳税年度内只能选择其中一项享受,不能同时申报。

2. 家庭策略优化

对于子女教育、3岁以下婴幼儿照护等可以由夫妻双方分摊的扣除,从家庭整体节税角度出发,通常建议由收入更高的一方全额扣除,这样减税效果更明显。

3. 赡养分摊上限

非独生子女家庭,所有兄弟姐妹每月分摊的扣除总额就是3000元,每人每月最多只能扣1500元。

4. 大病医疗留存资料

大病医疗扣除只能在年度汇算时办理,并且需要留存好相关的医药费用票据等资料,以备税务机关事后核查。

来源:整理自互联网

免责声明:文中图文均来自网络,如有侵权请联系删除,心愿游戏发布此文仅为传递信息,不代表心愿游戏认同其观点或证实其描述。

相关文章

更多-

- 个人所得税查询系统及纳税记录官网入口

- 时间:2026-06-16

-

- 个人所得税网页版官方登录入口

- 时间:2026-06-16

-

- 个人所得税征收标准详解

- 时间:2026-06-10

-

- 修改个人所得税手机号操作步骤

- 时间:2026-06-10

-

- 2026年个人所得税起征点及官方个税缴纳标准汇总

- 时间:2026-06-09

-

- 2026年个税起征点及税率表 个人所得税计算方法

- 时间:2026-06-06

-

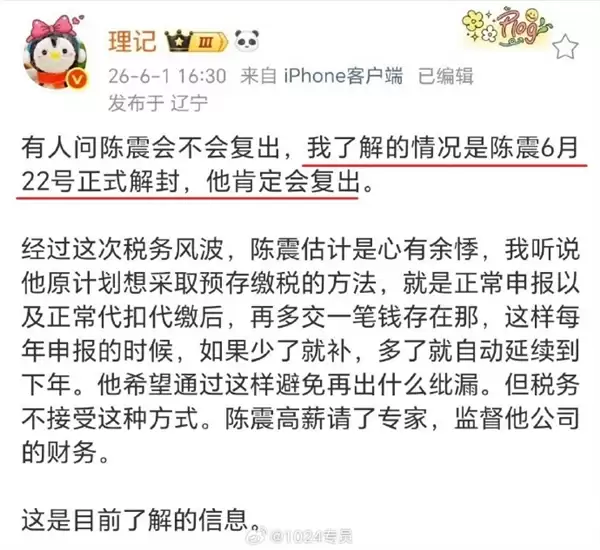

- 偷税247.48万元被全平台禁言后!博主称车圈大V陈震6月22日正式解封 很快就复出

- 时间:2026-06-03

-

- 个人所得税使用教程大全及操作步骤详解

- 时间:2026-05-30

精选合集

更多大家都在玩

大家都在看

更多-

- 高考志愿填报模板完整版附表格填写示例

- 时间:2026-07-04

-

- 2026好玩的挂机手游推荐

- 时间:2026-07-04

-

- 高考志愿填报规划师职业前景与报考指南

- 时间:2026-07-04

-

- 高考志愿填报实用指导与技巧

- 时间:2026-07-04

-

- 高考志愿填报时间安排

- 时间:2026-07-04

-

- 高考志愿填报系统使用技巧与注意事项

- 时间:2026-07-04

-

- 高考志愿填报模拟系统指南

- 时间:2026-07-04

-

- 高考志愿填报方法与技巧详解

- 时间:2026-07-04